这是一支在 2019 年年中忽然杀出的零售力气。

看起来它诞生于职业式微之时,但让业界备受鼓动的是它展现出力气——人气、单量以及出售额稳居榜首。传统老派的从业者看不懂、离零售战场前哨太远的没听过,但这丝毫不阻碍一批批灵敏的同行前往“学习学习”。

7月19日,生活方式调集品牌kkv第二家门店落子佛山顺成·大融城。据赢商大数据监测,试业三天日均客流量为2.98万人次;另据挨近顺成.大融城的职业人士泄漏,该店日均成交超3000单,改写了整个大良商圈及同类型零售品类的数据。

来历:商业地产头条

作为新式主力店的代表,kkv看似生疏,实为进口调集新零售品牌kk馆孵化的旗舰品牌。它像一个z代代,有着集装箱的酷炫外形,选品精密小众,显着差异于本乡玩家清一色的“muji风”。

台前,这样的新式品牌或许只能被视为“单个事例”,但站在更大的棋盘前观局,倒不如说这是代表零售四十年权利交代的要害一子。它见证了整个零售业态即将跨入存量商场比赛的“中年危机”。

这其间,代表要害趋势、可谓锚船相依的主力店与购物中心正一齐迎来洗牌。一代人终将老去,但总有人正年青。主力店如是,购物中心亦如是。

来历:商业地产头条

我国购物中心团体遭受主力店“空窗期”

主力店之于购物中心,可谓“定海神针”。真实适宜的主力店,能起到“一石多鸟”的效果。

头羊效应,影响舱位的租售,进步中小店群入驻率和租金水平,终究进步项目全体租金收入。

安稳整个项意图运营,由于主力店不仅能消化较大的商业面积,且签约时刻长。

吸纳和分散客流,影响次主力店和其他非主力店的客流和出售。

树立购物中心形象,在必定程度上,是购物中心的“代言人”。

kk馆,主打进口品调集,2015年开出榜首家购物中心店。短短4年,门店数超越200家。

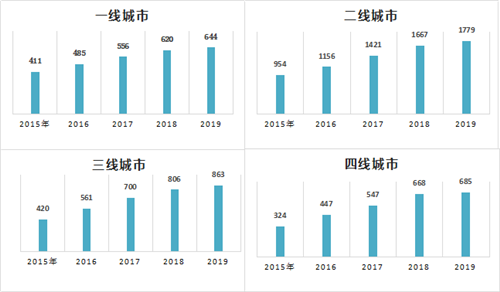

据赢商大数据监测,kk馆开出首店时,一二三四线城市购物中心(商业建筑面积3万平米及以上)共2117个;到2019年6月,这个数字现已飙升至3971个。曩昔四年,各线级城市购物中心存量逐年递加。

由此,购物中心团体呈现主力店“空窗期”。同质化竞赛加重,让全国购物中心不得不进职业态调整“大换血”,寻求更契合消费趋势的增加点。

来历| 赢商大数据 制图 |商业地产头条

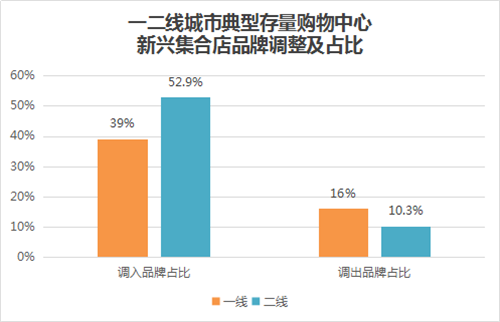

2018年,赢商大数据对一二线城市典型购物中心(别离为161家、222家)进职业态和品牌调整状况剖析发现:

一线城市购物中心传统“纯零售”业态占比下调2.7%,二线下调2.6%。这一类业态,因赢利空间收窄、坪效下降,在购物中心的主导地位被进一步削弱。

相反,体会式业态权重添加。在各类新式品牌中,跨界调集店品牌上调份额最高。一线城市购物中心上调23%,二线城市购物中心上调42.6%。这一类业态能够添加商业空间体会感,拓展消费丰厚度,延伸顾客停留时刻。

来历| 赢商大数据 制图 |商业地产头条

世界大牌主力店光环褪去,国潮新式主力店盛行

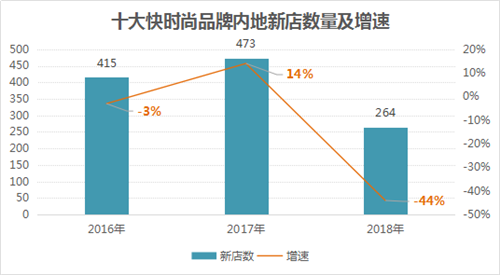

跟着商业地产大发展,主力店缺口不断增大,而传统主力店光环却正在褪去。以快时髦业态为例,外资主力店品牌受挫显着。

2018年以来,topshop、newlook、forever 21等快时髦品牌先后退出我国商场。包含h&m、zara、uniqlo优衣库、mjstyle、muji无印良品、gap等在内的十大快时髦品牌,在内地共新增264家门店(不含晋级重开门店),同比曩昔两年大幅削减。

据赢商网数据,上述十大快时髦品牌2016年、2017年在内地别离新增415家、473家门店,新店增速从2017年上涨14%,2018年锐减44%。

来历| 赢商大数据 制图 |商业地产头条

世界性品牌将逐步从国内购物中心主力店方位退出,敏捷补位则是新式品牌、本乡品牌、民族品牌主力店。其间,新式生活方式调集店业态,成为购物中心的一道风景线。

网易、淘宝、苏宁、小米等互联网途径,也先后参加生活方式调集店赛道。它们手握千万级、亿级流量,描绘各自的新零售图谱。

在贩卖生活方式这件事上,它们都自动或被动地戴上“我国版muji”的帽子。从门头到产品规划,清一色的日式精约、性冷淡,主打原木风。

从供应链看,“我国muji”们相似苹果ios体系,着重操控权。它们多选用odm代工贴牌的方式,典型样本是网易严选。这种方式,从规划到打样、到上新整个链条,都要亲身做品控。

但由于链条太长,关于缺少线下基因的互联网品牌,sku的添加和换新,都会可能会遭受供应链承压。正因如此,网易严选自上一年开出首店后,再无发展。

muji阅历了4年9次降价求生存。而他的我国学徒们,会否阅历相同的局势,还不好说。

而kkv走的是另一条路。门店vi以潮酷集装箱为构思,大面积明黄色和白色很抢眼。供应链方面,kkv更像是安卓体系,选用更敞开的途径协作方式,从品牌工厂直达门店货架。

但与传统的屈臣氏、超市大卖场等传统途径不同,kkv不收品牌进场费、后台费。传统途径品牌遍及选用三个月以上账期结算,而kkv则是现金直采,由此可将毛利率操控得更低,进步门槛,增强抗周期性。

根据更敞开、更轻量的供应链“安卓操作体系”,kkv能够将sku放到20000以上,并通过大数据体系,坚持每月500 的产品热活动,制作“常来常新”的消费理由。

来历:商业地产头条

林维蒂,是东莞民盈国贸商业总经理。操盘这个60万㎡的商业项目,他主导引入20多家新式生活方式调集品牌,如kk馆、nǒme、酷乐潮玩等。本年5月,东莞民盈又引入了kkv。

他对商业地产头条表明,这些品牌看似有直接或直接的“竞赛联系”,但细分品类和客群定位是彼此弥补的。kkv着重“国潮”和“进口品调集”,门店形象、品类挑选,都指向更年青的z代代人群。

kkv是林维蒂的要点“打卡点”。他观察到,kkv成绩表现是同类品牌的数倍:月均出售在300万元以上,周末日均成交约为4000单。

“周末日均客流2万,8台收银机全开都不够用。处理收银问题,出售成绩还有上升的空间。”

有职业观念以为,kkv此刻入局,有点“缓不济急”,但灿烂本钱开创合伙人吴晓丰表达了相反的观念。他以为kkv此刻入局,反而更凸显了其方式的异乎寻常。重生的kkv要做生活方式调集店的安卓体系,母品牌kk馆能为其供给有力的支撑。

曩昔几年kk的供应链模型、门店模型通过商场的验证,取得ewtp科技立异基金、经纬我国、洪泰基金、深创投等一线vc的认可。其间,灿烂本钱是kk馆“最长情的”出资组织,2017年以来,接连3轮领投或参投。

z代代经济盈利,颜值即正义

与新零售“安卓”一同站在风口的,还有大受欢迎的“国潮”。

2000年左右,潮牌进入我国,带来了潮牌文明。国潮,由此起步。回力和飞越的意外走红,让“国潮”这一概念正式诞生。本身兴起,叠加媒体多方位传达,国潮正从小众走向群众,从国内走向世界。

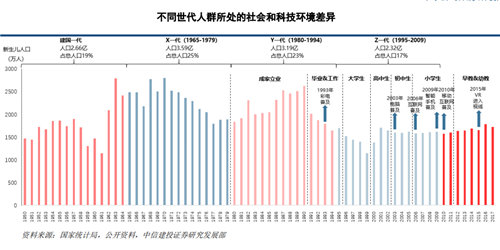

被称为“z代代”的95后和00后,现已成为国潮消费的主力集体。美国和日本代代变迁剖析发现,社会经济和物质基础,是影响代际群像特征的决定因素。

来历:中信建投证券

我国的“z代代”,兼具美国y代代(1980-1995年)的“爱国”和日本泡沫代代&团块二代代(1965-1969、1970-1979年)的“偶像文明”等特征。“颜值即正义”,是他们的榜首消费规律。

而每一个代际人群,都会带来特定的代代经济盈利。数据显现,95 后是建国以来人均可支配收入最高的一代。

数据来历:东方证券、wind

kkv的“国潮新式主力店”标签,中心受众正是z代代。超1000平米空间,设14种关于精美生活方式的主题;优选的20000 个sku中,除优势“进口品”外,“新国货”方位夺目。

据悉,店内这14个主题的陈设会随时刻动态改变,且内部存在必定相关性。

当然,无论是主题设置,仍是选品陈设,其意图都是为了锚定“z代代”的消费需求。究竟当下“z代代”的消费偏好立体、多元又碎片。

爱国,对本乡品牌、有传统文明附着的产品,是“国货”的超级拥趸者。

跨境消费需求,持续攀升。以进口美妆为例,95后在天猫世界美妆护理产品的订单量和订单金额,增加都比远超80、90后。考虑到 95 后多为在校学生或许刚作业不久,经济能力相对有限,未来进步潜力巨大。

二次元,兴趣小众化、碎片化。一切非干流,都是干流。出自kkv自有供应链的“dtc衣品”,卖的都是经典“白t恤、牛仔裤、小白鞋”,质量不输大牌。

讲究精力陪同,是萌宠物经济主力顾客。天猫、淘宝途径宠物零售购买者年纪散布中,95后以30%和36.7%遥遥领先。

来历| 天猫 制图 |商业地产头条

现在,“主力店”江湖迭代仍在持续。在购物中心主力店候选清单上,kkv这样的品牌还算小众。但正如罗振宇在年终演讲时所说的:未来就藏在小趋势里。

这个道理,相同适用于购物中心。由于挑选了什么类型的立异业态作主力店,背面映射的是购物中心所独有的品尝调性与价值考虑。