本文核心观点

1.通过剪标与培育新品牌,海澜之家(需求面积:150-250平方米)解决了部分库存压力;

2.对标无印良品的海澜优选暂无起色;

3.扩店可以消化存货,如果门店增速放缓,库存压力可能进一步加剧。

“一年逛两次海澜之家,一次去买,一次去退。”伴随海澜之家多年的这句玩笑话,似乎并不成立。

从营收来看,海澜之家2019年营收同增15.09%至219.7亿元,实现净利润32.1亿元,成为继安踏之后,第二个营收超过了200亿元的中国服装企业。

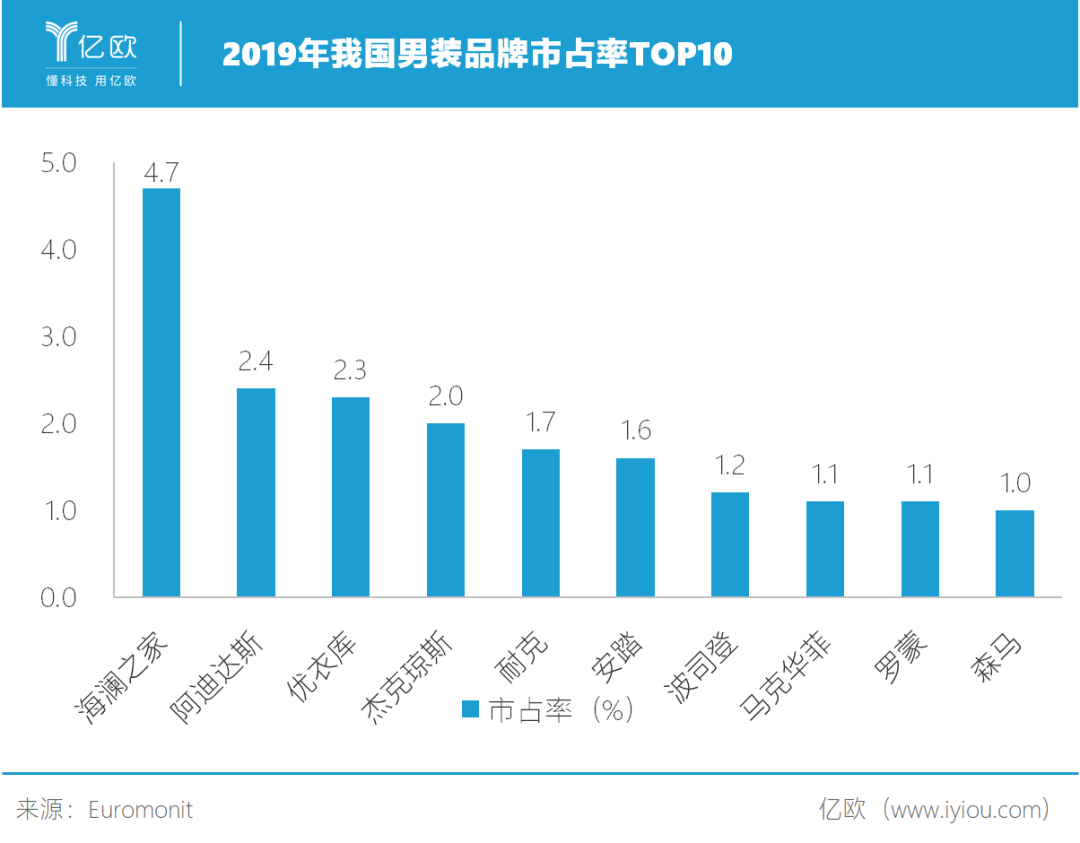

2019年,公司旗下各类品牌的总销售超过了1.6亿件,以 4.7%的市占率位列中国男装行业榜首,连续 6 年市场占有率第一。

但和成绩形成鲜明对照的,是始终围绕的高库存问题。海澜之家2019年财报显示,其库存积压已经达到了90亿元,总资产占比 43%,存货周转天数为250天。

受此影响,截至六月底,海澜之家股价跌到了上市以来的最低点。进入七月以来,虽然股价有所反弹,但较2018年的最高点跌幅仍超过54%。

在疫情冲击零售业,服饰品牌纷纷靠打折销售来维持收支平衡之际,承受高库存压力的海澜之家,至今仍未做出打折举动。

剪标处理,解决库存的另类捷径

库存一直是多数服装企业头疼的问题,处理的太过分容易损伤品牌价值,不处理又极易造成企业亏损。

海澜之家的存货规模庞大,目前没有爆发经营危机,与其采取的“上游赊销货品 下游财务加盟”的合作模式有关。

公司下游门店分为直营店和加盟店,其中加盟店占比90%。加盟商只负责出钱开店,海澜之家代运营,商品的所有权在海澜之家手里,加盟商和加盟门店无需承担存货风险。

在与上游供应商之间的合作中,双方采用了“赊购 可退货”采购模式。公司在采购时可先拿货销售,后再逐月结款,保证了公司现金流健康;采购合同则以可退货为主,不可退货为辅,能分流库存风险。

这种共担风险的合作模式,是海澜之家用1.15倍加价率换来的。合作中,供应商可实现约13%的毛利,盈利水平高于同业的10%,加之海澜之家采购规模巨大、稳定,供应商的合作意愿较强。

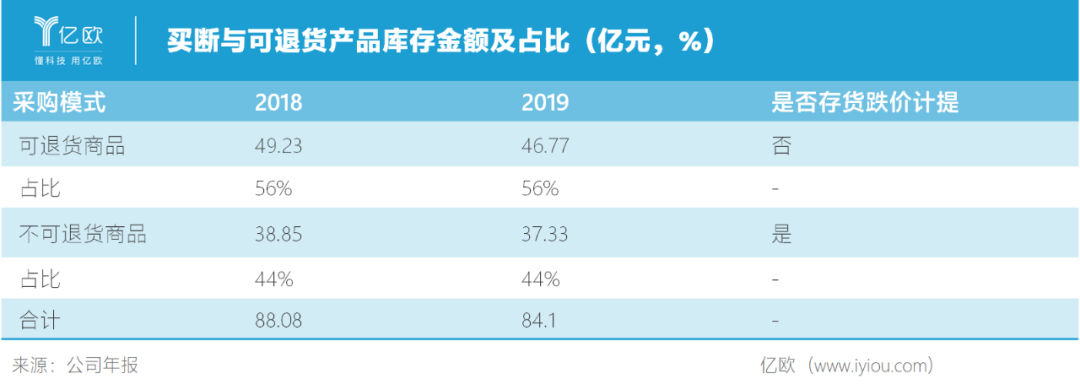

从2019年财报来看,90亿的库存中,除去6亿的原辅材料和职业装存货,剩下的84亿存货里有46亿是可以退货的。

供应商无需承担退货风险,而是在收到的退货后,转手将这些剪标产品转到市面上,交由大量小微卖家解决。

凭借“中国第一男装品牌”的广告效应,剪标品在市面上非常畅销,甚至形成了一个完整的海澜之家剪标产品生态链,顺便将品牌推进了大量低端市场。

对于那些更加“顽固”的库存,海澜之家也有捷径可走。

“海一家”是海澜之家为专门处理过季服装成立的子品牌,1-2年内不可退的滞销库存,一部分可以丢给这个品牌去进行剪标打折处理。

供应商和子品牌前后护航,既保护了海澜之家的品牌形象和价值,也解决了部分库存压力。

存货高企的问题已经困扰海澜之家多年,目前的存货账面也是多年累积下来的。2015年公司库存最高值达95.8亿元,经过五年时间,在保持营收稳定增长的情况下,库存维持不增,已经算是不错的成绩。

海澜优选的迷茫

借助生产外包和门店加盟的“轻资产运营模式”,以及自己的品牌影响力,海澜之家将所有资源链接实现高效运转,业绩也实现持续增长。

2014-2019年,公司营收复合增长率6.22%,净资产收益率保持23%以上,始终位于同业前列。

长期建立的信用体系和规模效应形成的模式壁垒,也让竞争对手难以复制,连续六年市占率位列中国男装行业榜首。

庞大的加盟体系和独特的运营模式,使海澜之家成为资本眼里的香饽饽。

2018年,腾讯以25亿元入股海澜之家,并共同设立100亿元产业投资基金,打造出一个对标无印良品的家居品牌“海澜优选生活馆”。

这是海澜之家战略转型的一次大胆尝试。

然而,公司以往的经验和成功反而成了海澜优选的桎梏。

一方面,原有的代工生产模式,依靠廉价劳动力和原料,导致各类产品质量参差不齐,另一方面,设计上借鉴无印良品,缺少独特元素,产品风格走向混乱。

在讲究性价比的品质生活浪潮面前,海澜优选的“定价仅三分之一的无印良品”概念,似乎还没有被市场接受。

从公开的财报内容来看,关于海澜优选的内容少之又少:

2018年财报中,仅在“主要子公司及参股公司经营状况”一节提到,上半年亏损960.78万元;

2019年财报中,未披露海澜优选具体营收数据,和“ovv”、“男生女生”等子品牌一起归于“其他”科目中,共计实现营收11.04亿元,仅占总营收5%。

一个定位“大众性价比男装”的品牌,想发展成为一个全品类品牌并不容易。品牌培育时间一般需要3~5年,且前期推广费用较大,品牌后续发展仍然需要持续的资金投入,能否培育成功具有不确定性。

创立之初,海澜集团总裁周立宸表示要“每月上新商品超过100款、在2018年底之前做到20家门店”。这样的上新频率和数量都远低于要对标的无印良品和zara home。

门店数量上,截至2020年7月,海澜优选已在全国开设103家门店(根据pg电子夺宝试玩官网门店统计),但在家居市场仍未激起水花,大部分人至今仍不知道这个品牌。

海澜之家的成长逻辑

新品牌培育需要时间,门店数量却在短时间内以飞快速度上升。

从2002年海澜之家第一家门店在南京开业,其门店就像触角一般在全国快速蔓延,并以下沉市场包围中心城市的路线,迅速占领全国市场。

海澜之家的想法很简单,先在三四线城市通过渠道下沉的方式来获得更多的放量,并依托品牌之力在地缘优势上和电商男装抢占市场。然后再进军一二线城市的购物中心,利用直营店打造品牌形象。

因此,公司降低加盟商准入门槛吸引投资,同时,打造出“千店一面”的标准化管理方式,加速门店复制速度,实现快速扩张。

截止2019年末,线下门店遍布全国 31 个省(自治区、直辖市),覆盖 80%以上的县、市,旗下所有品牌的门店总数达到 7254 家,加盟店占比维持在90%以上。

海澜之家通过这种方式,真正成为了深入人心的“男人的衣柜”。

2017年起,海澜之家又开始加码发力海外市场,先后进驻马来西亚、新加坡、泰国、越南等东南亚国家,已拥有56家海外门店。

目前,公司品牌正在开拓日本、韩国等市场,试图将品牌影响力从东南亚辐射亚洲多国。

疯狂扩店或是开拓海外市场,或都藏着海澜之家对自身库存的担忧。扩店可以用来消化存货,如果门店增长速度放缓,公司库存压力可能进一步加剧。

海澜之家的新故事,也许不在于扩张,而是回归到存量门店本身,只有在门店精细化运营,才能拿出更具说服力的成绩。

线上渠道方面,在腾讯下注之前,海澜之家的电商业务一直发展迟缓,远不及优衣库、骆驼等品牌,一度被担心是否会在电商时代掉队。

尽管已经入驻天猫、京东等传统电商平台、社交电商平台及短视频平台,但海澜之家似乎更关注其新零售布局。

公司先是在2017年全面推出新零售“智慧门店”。随后,又入驻美团外卖,积极推进线上下单、就近门店发货的o2o模式,不过实际效果并未在年报中披露。

截至2018年,海澜之家已有近3500家门店支持“线上下单、就近发货”的全渠道零售系统,线上会员总数达到1384万人;2019年全年线上实现营业收入13.25亿元,同增15.12%,收入占比稳步提升。

写在最后

2002年,海澜之家创始人周建平在日本考察中,被优衣库的运营模式所吸引,趁着优衣库还未进入中国,周建平将优衣库的“自选购买方式”带入海澜之家。

随后十余年,海澜之家跑马圈地,成为行业龙头。

但是不管什么样的经营方式,都存在利弊,公司引以为豪的“海澜之家”模式也正在遭遇瓶颈。面对市场上越来越多的质疑,如何降低库存风险,提高产品原创设计,或许是海澜之家不得不正视的问题。

毕竟,任何一家公司都不想靠高库存继续保持品牌名气。

致谢

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

亿欧新消费研究副总监李庆山、中原国际时装周组委会执行主席兼秘书长曾现新

参考资料:

1.《消费复苏,探索品牌服装长线逻辑》,华泰证券

2.《海澜之家深度研究报告》,华创证券

3.《海澜之家的隐忧》,零售老板内参,杨亚飞