2020年是个特殊的年份,疫情打乱了所有人的生活节奏,各行各业也受到了不同程度的影响,商业尤为甚。因此,各商场打出了一套“减租免租、闭店、直播带货、社群运营、线上线下结合”等组合拳,来应对疫情下的行业困境。

据赢商大数据监测,至9月底,全国一二三四线城市1715个购物中心(商业面积≥3万㎡,下同)客流均值恢复程度超100%。但是,疫情对于筹开项目的影响还将持续,大量原计划2020年开业的项目只能延期到2021年开业。

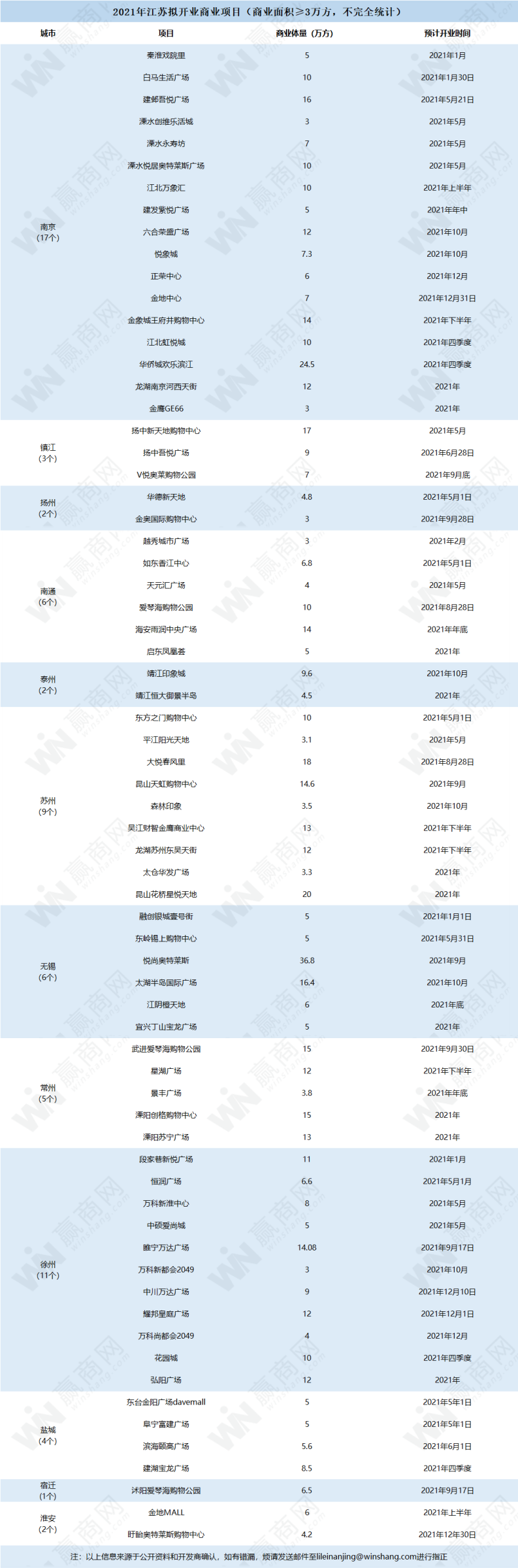

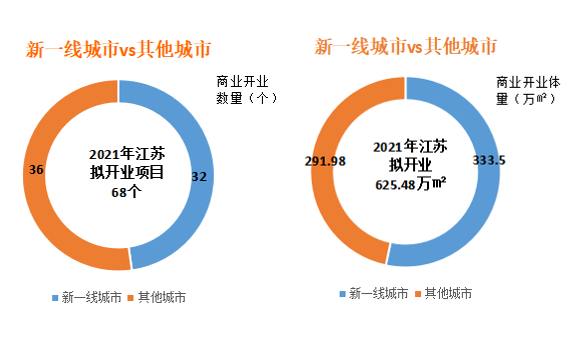

据赢商网华东站不完全统计,2021年江苏拟开业68个商业项目(商业面积≥3万㎡),商业体量达到625.48万㎡,其中,原计划2020年开业的项目多达18个,商业体量164.68万㎡。

2021年拟开业数量、体量齐跌

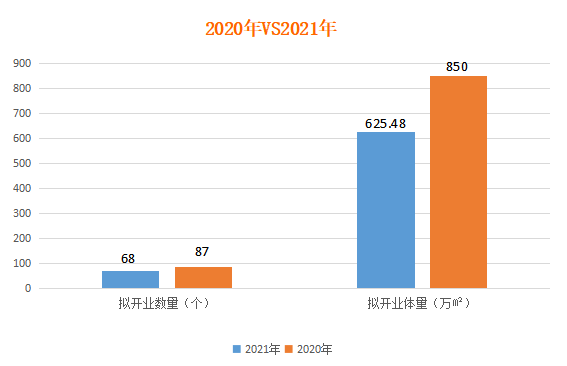

2021年江苏拟开业项目68个,商业体量625.48万㎡,与去年底统计的2020年江苏拟开业项目87个、商业体量850万㎡相比,开业项目少了19个,体量少了近225多万㎡,跌幅均超过20%以上。

这已经不是江苏第一年出现“双量齐跌”的现象,据赢商统计,2019年江苏拟开业项目有99个,总体量超过869.91万㎡,无论是拟开业项目数量还是体量,均高于2020年,江苏拟开业数据已经持续两年下跌。

三四线城市商业抗风险能力较弱

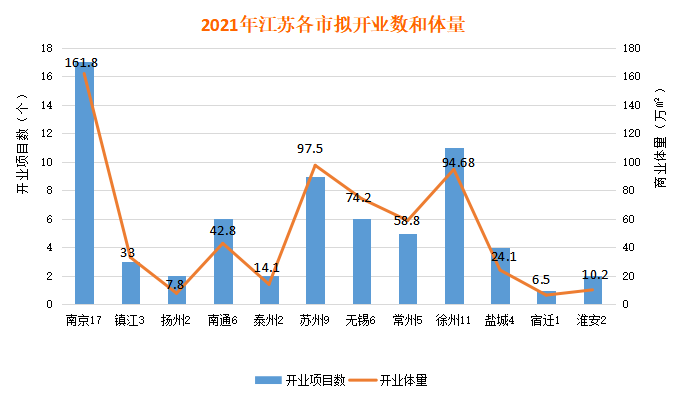

镇江拟开业项目3个,宿迁1个,扬州、淮安各2个,连云港是江苏唯一一个没有拟开业项目的城市。虽然商业正在往三四线城市下沉,但还需要一定的时间,特别是疫情的到来,更是给三四线城市薄弱的商业基础带来了沉重的打击。

在统计2021年拟开业项目的过程中,我们发现,三四线城市商业烂尾、开发商资金链断链的情况相对比较严重,中小开发商抗风险能力较弱,拟开业统计表在一定程度上就反映出了各城市商业的差距。

从统计表中可以看出,新一线城市和二线城市无论是在拟开业数量还是体量上,均高于三四线城市。其中南京拟开业项目17个,体量161.8万㎡,占全省25%以上;徐州作为苏北商业门面担当,2021年拟开业11个项目,体量近100万㎡。

新一线城市拟开业体量占比超50%

南京、苏州、无锡三个新一线城市依然是江苏商业的主要阵地,拟开业梳理32个,体量更是达到333.5万㎡,占2021年江苏拟开业商业体量的53.32%。

此外,作为淮海经济圈的核心城市,徐州11个拟开业项目、94.68万㎡的体量让人们对徐州商业2021年的表现十分值得期待。其中,徐州万科的三个项目(新淮中心、新都会2049、尚都会2049)会在2021年陆续开业;招商蛇口在徐州的首个花园系商业——徐州花园城,也将于2021年底面世。

延期开业项目数量、体量均超25%

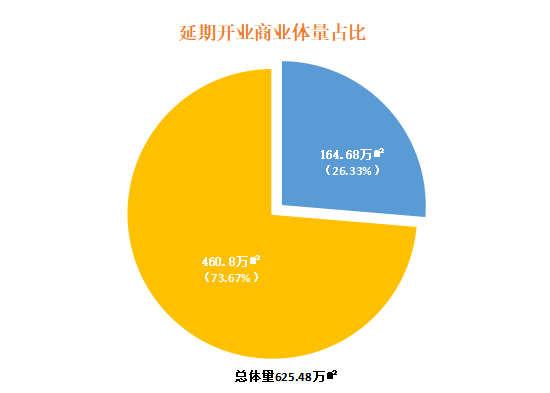

受到疫情等其他因素影响,江苏2021年拟开业的68个项目中,2020年延期开业的项目就有18个之多,体量共164.68万㎡,分别占2021年拟开业数量、开业体量的26.47%和26.33%。

10万㎡以上项目近30个

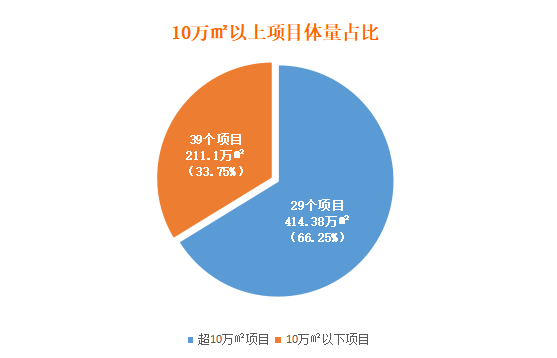

据统计数据显示,2021年江苏拟开业项目中,超10万㎡的项目有29个,体量414.38万㎡,占总体量的66.25%。

从这些项目所在城市和区域可以看出,多数是填补区域空白,作为区域的首进项目,大体量商业不仅满足消费者需求,更有利于自身的发展。

这些项目中,南京建邺吾悦广场、龙湖南京河西天街(计划开业时间:2021)、南京江北万象汇、南京华侨城欢乐滨江(计划开业时间:2021-06)、苏州大悦春风里、龙湖苏州东吴天街、徐州弘阳广场、徐州花园城、常州溧阳苏宁广场等项目值得期待。