据ipo早知道消息,星盛商业管理股份有限公司(以下简称“星盛商业”)已于1月14日启动全球发售,股票代码为06668.hk,前期认购极为火爆,截至1月18日12:05,合计录得265倍超额认购。

本次星盛商业拟在全球发行股份2.5亿股,其中香港公开发售2500万股约10%,余下2.25亿股约90%用于国际配售,另有15%的超额配股权;每股招股价介于3.20港元至3.88港元,以此类计,最多募集资金总额11.16亿港元;星盛商业预计1月19日定价,并于1月26日正式在港挂牌。

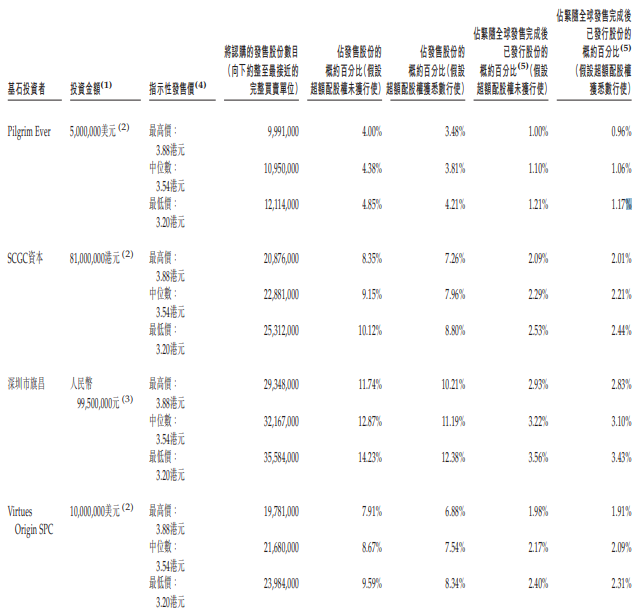

星盛商业此次引入4名基石投资者,包括招商局及glp集团旗下的深圳市旗昌投资认购9950万人民币、深圳市创新投资集团认购8100万港元、双城资本认购1000万美元、新世界旗下pilgrim ever project company认购约500万美元,合共认购4070万美元(约3.12亿港元)股份,相当于上限计价发售股份数的32.0%以及下限计价发售股份数的38.8%,客观上利于日后股价的维稳。

基石投资者认购情况(来源:招股书)

针对融资所得款用途,星盛商业表示约55%将用作寻求其他中小型商用物业运营服务供应商的战略收购及投资,以壮大业务及扩大项目组合;约20%将用作整租服务分部项下零售商用物业装修或翻新;约10%将用作对拥有优质商用物业的项目公司进行战略性少数股权投资;约5%将用作提升资讯科技系统,以提高管理服务质素、降低劳工成本及改善内部监控;约10%将用作营运资金及一般业务用途。

标杆项目树威,coco park模式将在全国复制

时至今日,包括宋都服务在内港交所上市的物业公司共有39家,大多倾向于住宅物业管理。而星盛商业主要在大城市的大型时尚购物中心做管理和运营等服务,一旦成功上市,将成为名副其实的港股纯商业运营服务第一股。

星盛商业的前身为星河苏活公园实业,自2004年起一直向星河控股所开发或拥有的购物中心及商业综合体提供商用物业运营服务,并于2014年收购星河商置后将相关业务注入后者,同年切入第三方发展商所开发或拥有的购物中心及商业综合体。

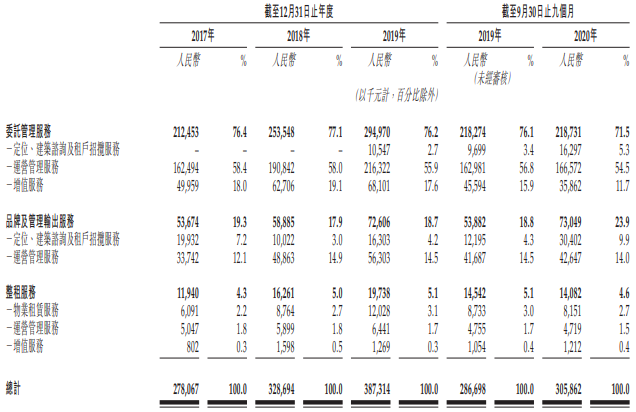

具体而言,星盛商业透过委托管理服务、品牌及管理输出服务以及整租服务三种模式向客户提供全面的商用物业运营服务,包括定位和建筑咨询及租户招揽服务、运营管理服务、物业租赁服务及增值服务。其中委托管理服务是星盛商业最为成熟的运营模式,年均贡献其收入的七成以上,但品牌及管理输出服务增量可观,贡献率已由2018年的17.9%提升6个百分点至2020年1-9月的23.9%。

星盛商业收入结构(来源:招股书)

与旨在令受管物业安全、清洁及具功能性的传统物业管理服务不同,星盛商业提供的商用物业运营服务旨在通过增加该等物业的客流量及人气以及提升商用物业的整体价值以改善受管的商用物业表现。因而两者的收费方式亦有区别,传统物业管理供应商主要按每平方米基准收取固定物业管理费,而星盛商业的服务费则包括固定服务费及一部分与商用物业的经营业绩(包括租金收入、总收入或利润)有关的服务费。

从大湾区出发,星盛商业于2020年9月30日已将地域覆盖范围扩展至中国18个城市,管理合共45个购物中心及商业综合体,其中27个位于大湾区(16个位于深圳)、七个位于长三角地区、四个位于华中地区及七个位于其他地区。截至最后可行日期,其服务的商用物业项目已达53个,总合约面积约3,284,000平方米,当中61.6%由独立第三方开发或拥有。

根据中指院数据,截至2020年9月30日,星盛商业位列深圳市按运营中购物中心数量计算的榜首,并排在按运营面积计算的第二名;与此同时,星盛商业的整体实力在「2020年中国商业地产百强企业」中排名第14,并获选为「2020年中国商业地产运营十强企业」。

星盛商业的成功,建立在一系列标杆项目之上,最广为人知的当属深圳福田星河coco park(北区),这是中国首个「公园情景式购物中心」,亦是深圳最受欢迎的购物地点之一。主楼为五层高,包括12条折叠式内街、八个自然采光的中庭、一条100米的天桥及一个约6,000平方米的下沉式露天广场,其旨在集休闲、购物、餐饮及娱乐于一身,以组合空间诠释时尚。

深知消费者购物体验对于商用物业的重要性,星盛商业还通过五大核心购物中心品牌及五大主题馆,构造独特的「星河式」购物空间。根据中指院数据,该项目2019年1-12月的月均客流量约为250万人次,显著高于周边三公里范围内商用物业的月均客流量。

通过在全国范围内标杆项目的出色运营,星盛商业能够为其扩张奠定基础。按照规划,星盛商业拟在未来以大湾区为大本营,在长三角和华中地区等经济发展成熟的地区优先布局,透过于地区核心城市打造标杆项目建立声誉,推动进一步扩展。

精品背后,产品力与服务力共振

成功的现代商业物业,一定是由专业的规划设计、高质量的建筑产品、强大的招商团队以及优秀的物业服务组合在一起的。星盛商业本着「做一个成一个」的经营理念,并于取得新项

目时精挑细选,力争每一个项目都能成为老字号,而其综合运营能力又能创造强大的盈利水平。

星盛商业结合当地的经济发展、竞争格局、商用物业的特质及目标客户群实现精准定位,从而增加商用物业的客流量。其成功缔造了城市型购物中心「coco park」(以城市消费者为目标)、区域型购物中心「coco city」及「ico」(以购物中心五公里范围内的消费者为目标)、社区型购物中心「coco garden」(以购物中心一至三公里范围内的消费者为目标)以及高档家居布置购物中心「第三空间」,旗下商用物业拥有一系列主题馆品牌,涵盖家居、家庭和儿童、女性和时装、运动和健身以及美食和社交等主题。

星盛商业产品定位

与此同时,星盛商业已建立庞大并不断增加的租户品牌库,并与优质租户维持良好合作关系,且透过筛选符合商用物业整体定位的租户及优化租户组合,来实现租户间的协同效应。截至2017年、2018年及2019年12月31日以及2020年9月30日,星盛商业的品牌库分别有约2,000个、2,600个、3,300个及3,600个品牌,包括(其中包括)主力店、食品及餐饮店、家居布置及零售业务。

随着数字化大潮席卷各行各业,星盛商业早已用科技赋能业务,其拥有强大而成熟的数字化运营系统,以支持其日常运营及稳定业务增长。如其已设置智慧运营数据中心,借以收集、观察及分析在管商用物业的运营数据,以为决策及风险管理提供支持;而透过「大数据」分析,星盛商业还能实时精确掌握商用物业的运营状况、及时调整业务策略及即时改善资源分配及租户组合以应对市场转变。

除新建项目以外,星盛商业亦高度重视二手商用物业所带来的机遇。例如,在承接鄂尔多斯星河coco city项目后,其通过对项目全盘的整体梳理,对其整体商业定位、商场内的客流量以及租户及品牌组合做了全面的升级改造并稳健落实;通过短短半年的筹备,该项目销售额已高速增长并成为鄂尔多斯广受欢迎的购物中心。

星盛商业的品牌声誉植根于顾客之中,通过口耳相传从老顾客传至新顾客,以此巩固其在目标市场的市场地位,并用广受认可的品牌及庞大的租户库吸引大量忠实的coco club会员。

截至2020年9月30日,星盛商业拥有约150万名注册会员,其中62.6%的会员介乎15岁至50岁,具有较强的消费能力;此外,其消费者忠诚度较高,报告期内会员销售额分别占在管购物中心总销售额的30.9%、30.4%、31.3%及33.0%,其在2020年1-9月的会员复购率为53.2%。

值得一提的是,此前上市的华润万象生活和宝龙商业因为含有商业运营业务具有不错的溢价,股价表现亦是优于行业平均。截至1月15日收盘,华润万象生活和宝龙商业的静态市盈率分别为219倍及83倍,远高于港股物业板块平均55倍的pe;而自上市以来,两者分别累计涨幅85%及171%。

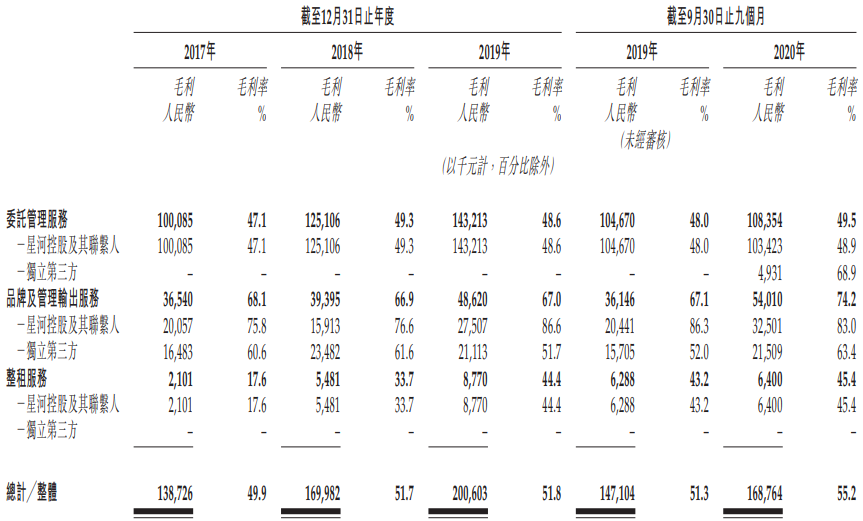

星盛商业毛利率情况(来源:招股书)

坐拥大湾区的地利,兼具产品力和服务力,星盛商业于2020年前9月整体毛利率高达55.2%;而在2020上半年,华润万象生活和宝龙商业的商业物业运营板块毛利率分别为35.79%及31.13%,两相对比,星盛商业无疑蕴藏巨大的升值空间。

消费升级热潮来袭,商业运营永不褪色

过去二十年,中国商用物业保持持续高增长的势头,从1999年至2019年的投资总额达到14.3万亿元,且在2013年之后以17.3%的复合年增长率发展。而据中指院预计,到2023年这一规模将达19.0万亿元,即2019年至2023年的复合年增长率为7.5%。

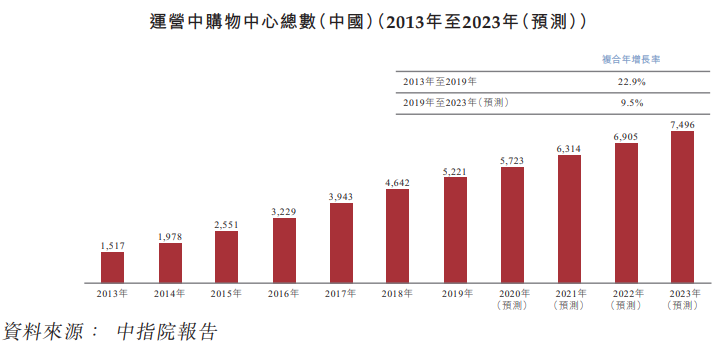

作为核心的商用物业之一,购物中心的规模及盈利潜力显然更大。中国购物中心的数量由2013年的1,517间增加至2019年的5,221间,复合年增长率为22.9%;同期于中国的运营中购物中心总建筑面积由1.25亿平方米增加至4.32亿平方米,复合年增长率为23.0%。

然而,始于2019年年底的新冠疫情一度给中国宏观经济造成重压,因为营业时间缩短、消费者需求减少及对租户实施纾困措施,购物中心的收入及利润受到较大影响,且购物中心的空置率短期有所上扬。

长期来讲,购物中心在未来依旧有很大的空间,中国经济基础稳固、持续城镇化以及消费结构升级都是其中的强大驱动力。虽说中国的城镇化率已于2019年突破60%,但较西方平均超过80%的水平尚有很大的差距;而急速城市化与消费者购买力并行增长,2013-2018年中国人均可支配收入由18,311元增长至28,228元,这将导致对商用物业运营服务的需求上升。

而在当下,商用物业运营服务市场仍然高度分散,2019年五大商用物业运营服务供应商按运营中购物中心数目计算占市场份额总额仅11.0%,行业整合大势下品牌力更强的企业具有更多机会。

截至最后可行日期,星盛商业有32个项目位于大湾区的6个城市,合约面积占比为40.7%,并在2020年前九个月有80.5%的收入来自该区域。包括深圳在内的大湾区经济动力十足、人口持续流入、行业转型及消费升级加速,势必提升对商用物业运营服务的需求;而以标杆项目向核心城市推广,星盛商业亦可分食相关区域市场的红利。