分拆上市后,宝龙商业的首次业绩会如期而至。

一如往常之谦虚、沉稳,董事会主席兼总裁许华芳却以“不满意”严肃开场。“虽然总收入、归母净利润都是稳步增长,客观来讲这个指标我们是不满意的。”

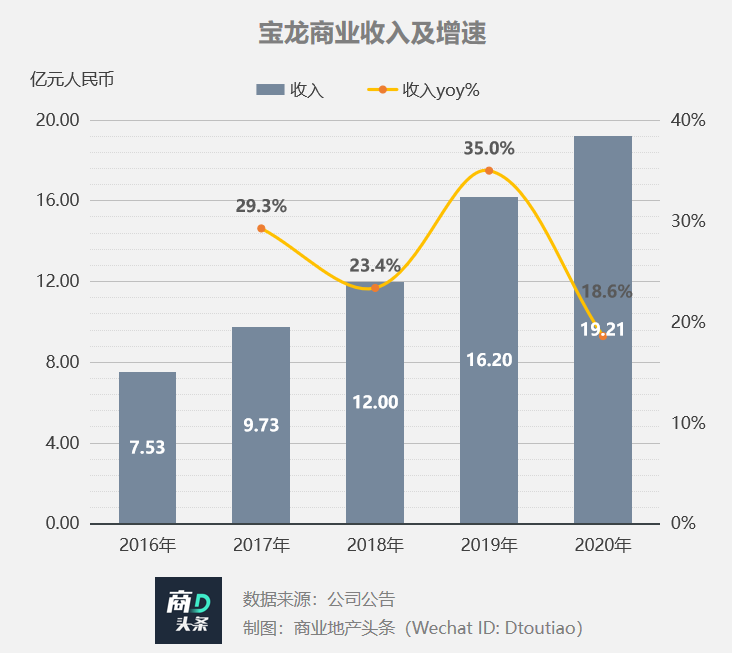

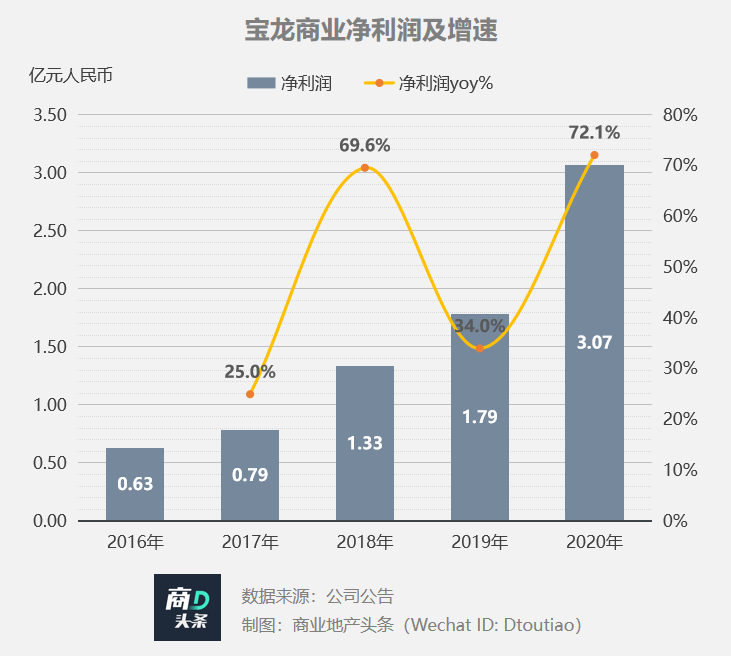

年报数据显示,2020年,宝龙商业收入19.21亿元,同比增长18.6%,增幅回落;归母净利润同比大增70.8%至3.05亿元。

当然,许华芳不是会上唯一喊出“不满意”的管理层。在发布会提问环节,有媒体单刀直入发问:“管理层对于2020年的外拓项目进展是否满意?”

“整体来讲是不满意的,没有达到预期。”加盟宝龙商业半年有余,执行董事兼首席执行官陈德力的回答直言不讳。

谈及背后原因,他细数了三点:“1 1 n战略”下,外拓项目选取苛刻;对投拓项目分类做了严格筛选;三个新成立的投拓团队处在“全面培训和梳理”阶段。

直面“不满意”,许华芳为宝龙商业未来三年下个军令状:商业板块出租率不低于95%,开业面积1500万㎡以上,做到长三角规模排名行业前三。

军令既出,宝龙快跑。

01规模与效率,二者缺一不可

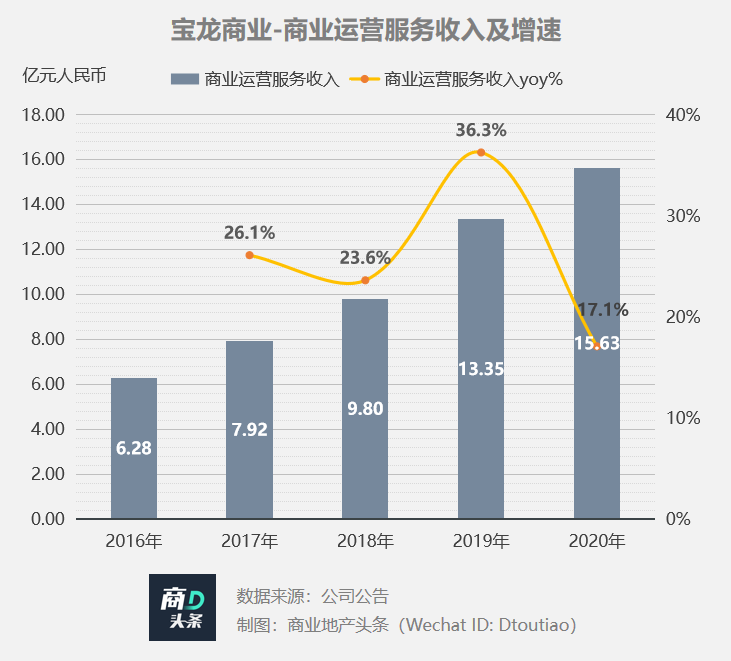

成绩单显示,2020年,宝龙商业收入的主力贡献军,依旧是商业运营服务,约占总收入的81.4%达15.63亿元,同比增长17.1%。

于宝龙商业而言,冲击长三角规模前三之位的同时,仍需要兼顾运营效率,以稳住整个快跑大盘。

三路并行,在管面积高增

2007-2014年,宝龙商业规模增长较慢,主要积累运营经验;2015-2020年,宝龙商业开始发力扩张规模;2016-2020年其商业在管面积cagr达到12.4%。

行至2020年,宝龙商业提速明显,新增开业面积159万㎡、商业新增签约面积248万㎡(新签约商业项目33个),分别为2019的2.6倍、1.3倍。

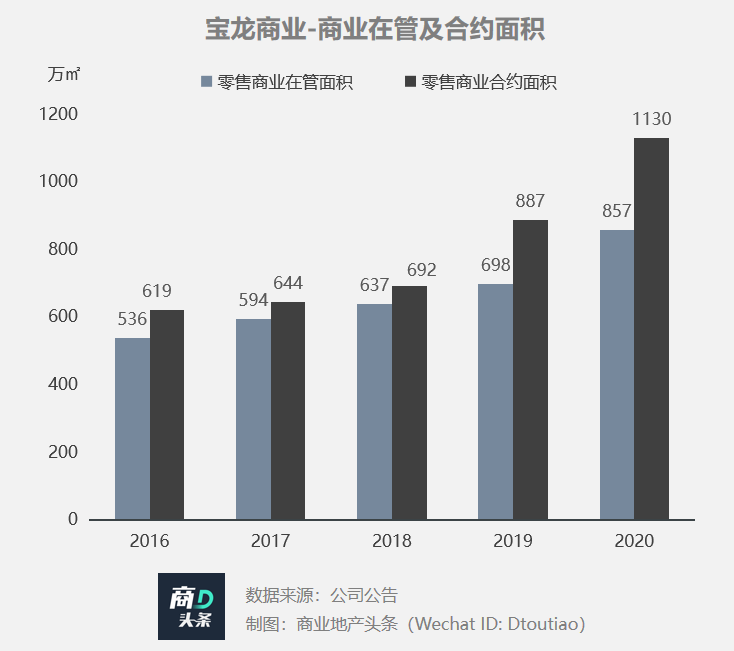

截至去年底,宝龙商业在管商业物业68个,在管gfa(总建筑面积)857万㎡,同比增幅22.8%;合约商业物业105个,合约面积1135万㎡,同比增长30%;合约/在管比达1.33。

往后,循着管理母公司项目、收购轻资产公司、独立第三方外拓三条路径,宝龙商业在管规模还将继续高增。

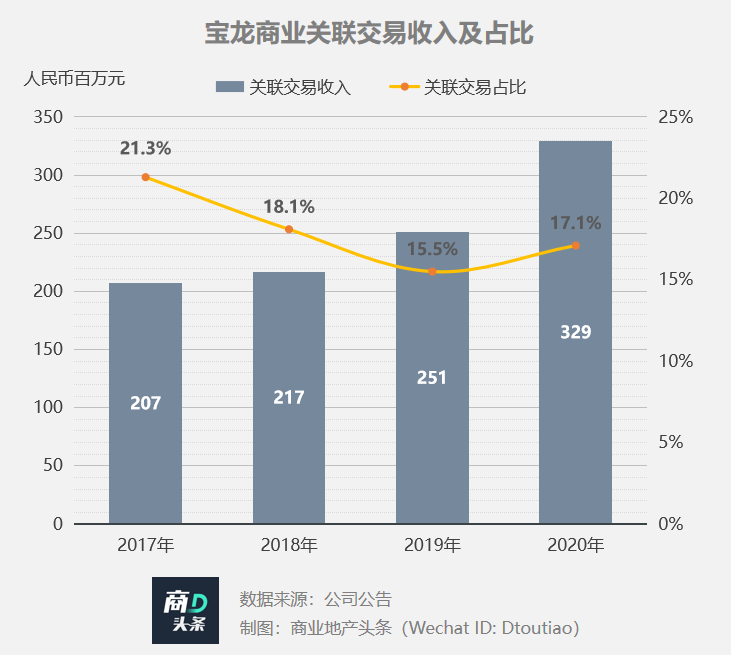

*管理母公司项目:招股书显示,截至2019年上半年,宝龙商业来自保留集团的在管面积及收入占比分别达到87.8%、90.7%。而据最新财报,2020年,宝龙商业关联交易占比增至17.1%。

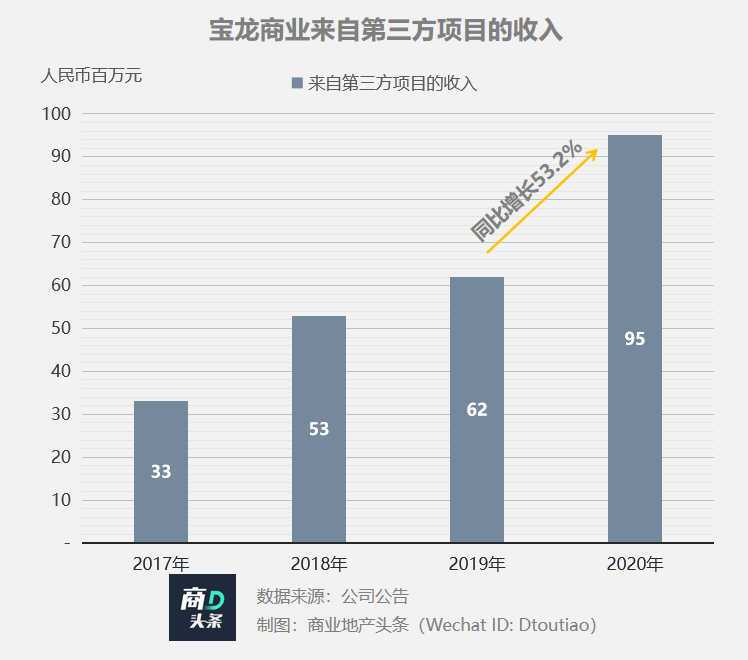

*以独立第三方外拓:2020年宝龙商业来自第三方项目的收入同比大增53.2%至0.95亿元,商管公司需要通过不断外拓实现外延式扩张。

*收并购轻资产公司:去年7月,宝龙商业正式收购浙江星汇60%股权,获浙江省8成15店,该公司主打商业街,与宝龙商业的购物中心形成产品线互补,并计划5年内管理100个商业街项目。

以标杆立品牌,提高商管费单位收入

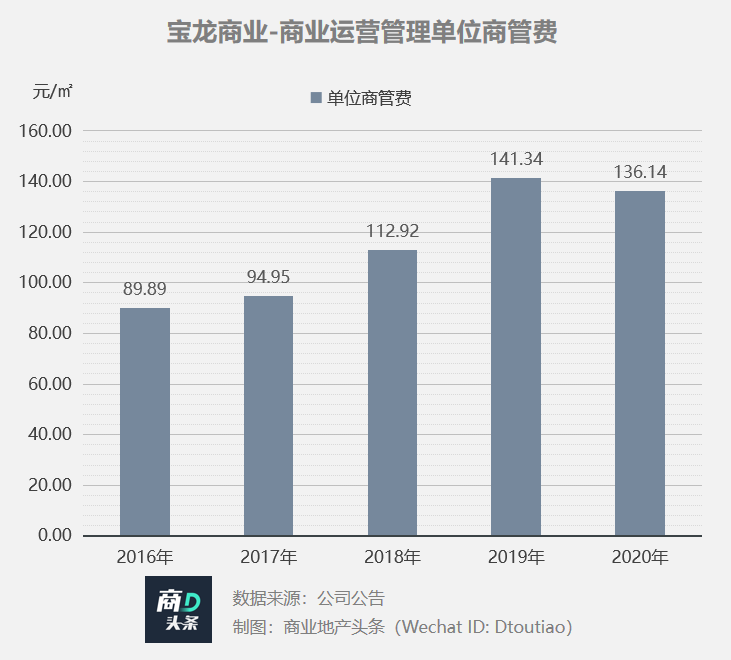

商管的单位收入,是物管公司核心竞争力最真实的印证,比例越高,折射商管公司品牌影响力越大。

2020年,宝龙商业单位商管费为136.14元/㎡,2016-2020年cagr为10.9%,2020年由于其商管费收入增幅不及商业在管面积增幅,导致其单位商管费同比降3.7%。

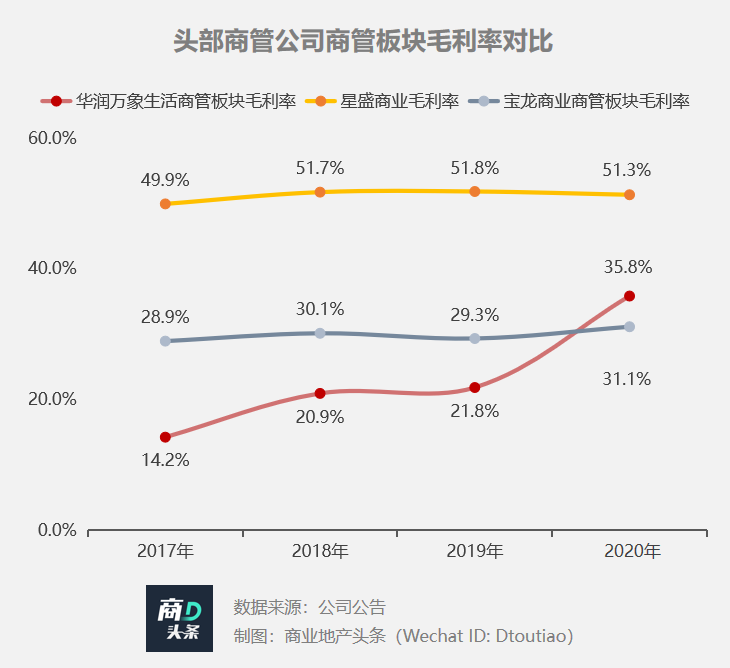

另从毛利率看,横向对比目前h股 a股头部商管公司,宝龙商业商管板块毛利率尚可,2020年同比增长3.5%至32.8%。

做商管公司,运营管理能力是护城河,较高的品牌溢价及较强的盈利能力,决定着市场定价权。基于此,往后走,宝龙商业还需继续造标杆提升品牌溢价;同步提升在管项目经营质量、出租率等经营数据。

02 称雄长三角,决战三四线

在宝龙商业未来图谱中,大本营长三角无疑是最浓墨重彩一笔。

据宝龙商业管理层预计,2021年宝龙商业将开业22个项目,20个分布在长三角,2个在大湾区。其中,包括13个宝龙广场、3个宝龙天地、6个宝龙星汇。

称雄长三角同时,2020年外拓“不满意”的宝龙商业,将采取一二线城市的市郊区域与三四线城市并重的布局策略。

决战三四线,其需直面的竞争对手有万达、新城等玩家。

镇江市是国务院批复确定的中国长江三角洲重要的港口、风景旅游城市。位于江苏省的中部,处于南京至上海的发展经济带上,主要受到南京都市圈的影响,如今镇江发展势头很猛。基于此镇江市吸引了众多商业地产开发商落子于此。

以镇江宝龙广场、镇江京口吾悦广场、镇江万达广场为样本,总结其中的选址规划及招商特点。

选址:差异竞争,落位非核心区域

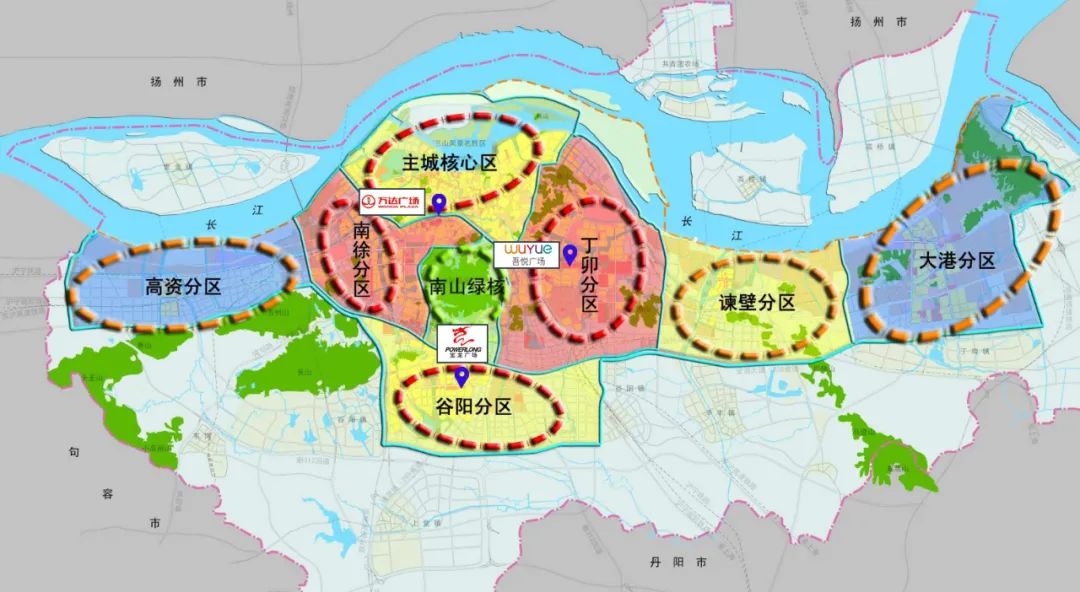

按照镇江市总区域规划,镇江万达广场、镇江京口吾悦广场、镇江宝龙广场分别位于主城核心区(商务文化)、丁卯分区(科技创新)、谷阳分区(生态居住)。

三个区域由老到新、由主到次,承担着不同的城市功能,对应着不同的周边人口基数和项目定位策略。

镇江市区域划分 图片来源:镇江市自然资源和规划局

因进驻镇江的时间晚于万达广场,宝龙选择落位非核心的谷阳分区,一方面可避免与万达直接竞争,亦可降低土地成本。

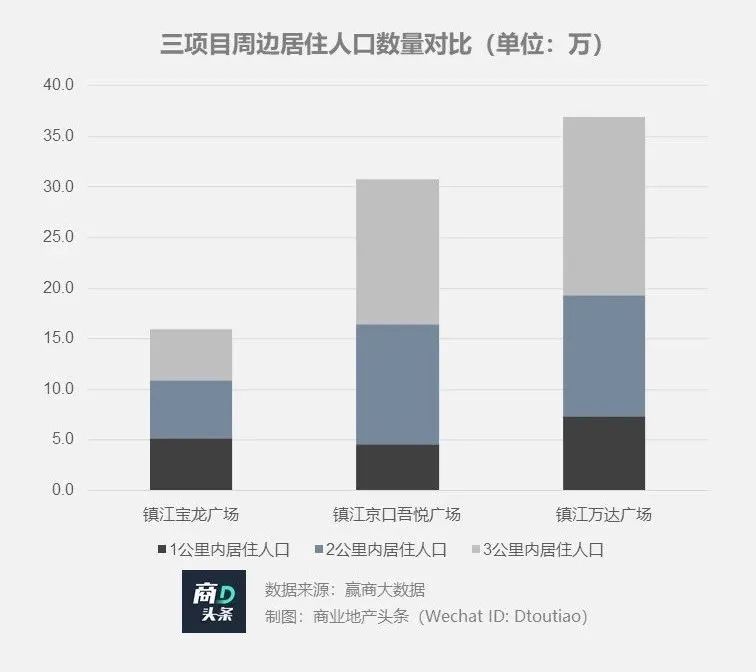

但同时,宝龙需面对项目周边居住人口基数相对较少的现实。

对比三个项目的周边居住人口数量可知:镇江万达广场最高,镇江宝龙广场周边居住人口最低。后者因处在市区边缘,距离市区较远,又受到南山阻隔,人气稍差。

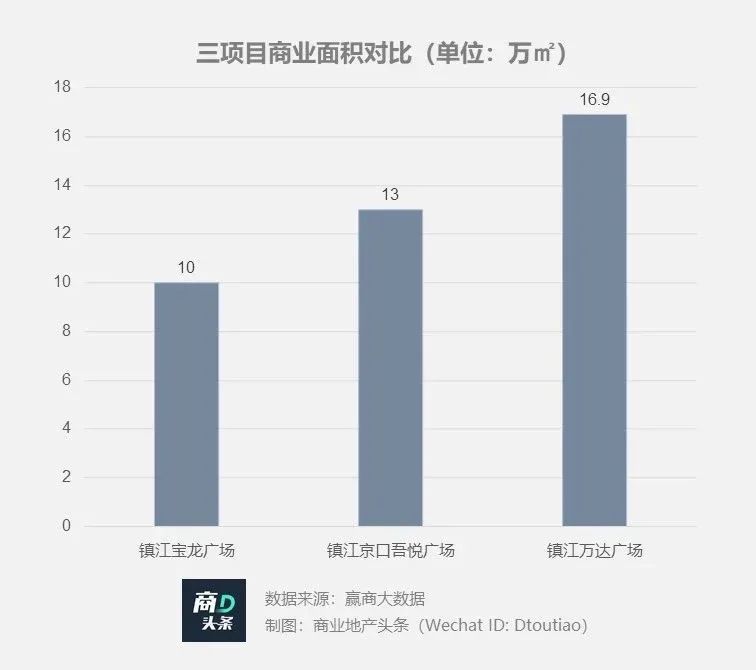

定位:因地制宜,多为10万㎡左右体量

考虑到地块大小,及地块周边人口、商业聚集等实际情况,镇江宝龙广场没有一味追求大体量。

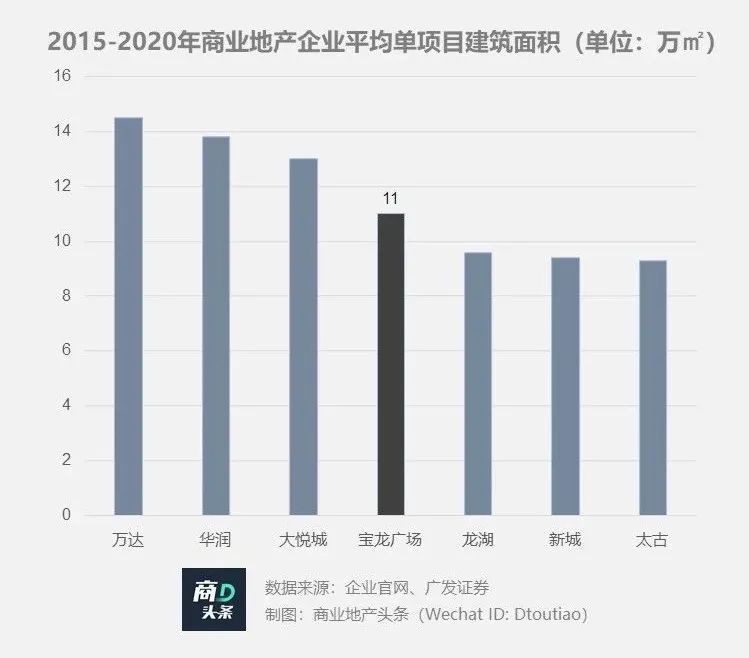

商业体量并不仅仅基于所在区位的辐射范围来设计,还与企业项目产品标准化的开发模式相关。就目前宝龙商业在镇江、扬州(扬州宝龙金轮广场8.8万㎡)和盐城(盐城宝龙广场9.6万㎡)这三个三线城市项目来看,多为10万㎡左右的体量。

拉长时间看:2015-2019年宝龙开业的商业项目平均建面约11万㎡,处于万达和新城之间,为中位水平。2020年,宝龙商业建筑面积均值约10万㎡,与新城吾悦广场9.4万㎡的建面均值相近。

合适于三四线城市的中等体量,可避免过分追求大空间,而导致高空置率,有效降低宝龙商业项目的经营难度,同步提升运营效率。

动线设计:十字型 t字型,全方位导流

平面动线是影响消费者逗留的主要因素。

镇江宝龙广场首层采用十字型动线,二三层演变成t字型。首层4个出入口中,3个面向主要交通干道引导人流,1个引导商业街区域的客流进入购物中心,向中庭汇聚。

此设计能让项目于城市主要道路上有较好的展示面,但重复的路线、每层均分割出来的大面积铺位,一定程度会增加消费者的疲惫感及招商难度,对宝龙的运营能力提出了更高要求。

图片来源:宝龙悠悠

招商:头部品牌打前阵,辅以强引流业态

虽在区位上不占优,镇江宝龙广场靠着强品牌招商能力,引入了海底捞(万达广场、吾悦广场没有)等头部品牌坐镇。

宝龙商业pg电子夺宝试玩官网显示,永辉超市、耐克、阿迪达斯、星巴克等众多具备引流的主次力店均为其合作品牌,较强的品牌连带能力,可有效增强三四线宝龙广场的竞争力,提升项目客流活力。

宝龙商业运营服务合作品牌 图片来源:公司pg电子夺宝试玩官网

运营:瞄准社区人群,生活服务业态占比高

业态结构分布往往反映着商业项目的经营策略,三者比较如下:

不难看出,在餐饮、零售、儿童亲子业态占比维持行业均值外,镇江宝龙广场的生活服务占比明显要过于镇江万达广场、镇江京口吾悦广场,符合其区位的选址,服务非核心区域的居民日常生活消费的项目定位。

此外,因业态规划受到商场的定位,各阶段的时期(培育期、成熟期等),周边客群的结构变换而影响。事实上,一个成熟的购物中心会不断调整其业态占比和品牌落位来应对市场的变化。

以上,不难看出,再次跑起来的宝龙已经在三四线城市,形成了一套相对成熟的布局逻辑。

03 增长型商管公司,究竟拼的啥?

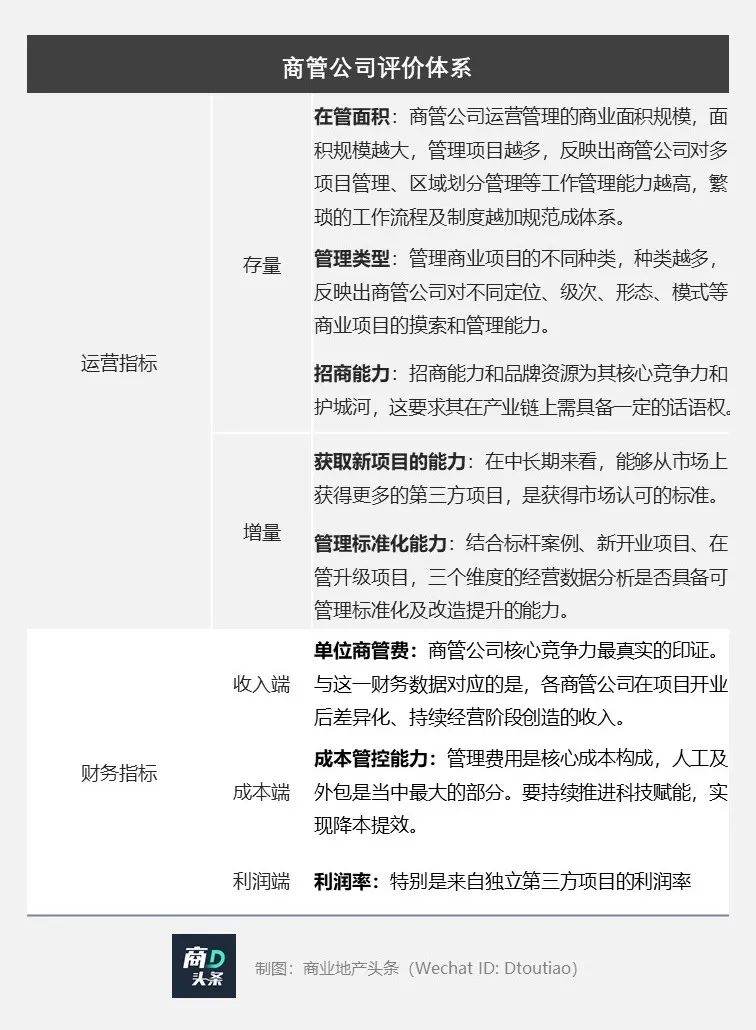

在宝龙商业的财务数据、运营指标及三四城市具体打法中,展现着一套评价增长型商管公司的体系性方法。

拼存量:盯住规模外,最看招商能力

招商能力和品牌资源是商管公司护城河,要求其在产业链上需具备一定的话语权。

宝龙商业pg电子夺宝试玩官网显示,商业运营合作项目有大润发、卢米埃影城、丝芙兰、耐克、阿迪达斯、无印良品、星巴克等众多具备引流的主次力店,可有效增强所管项目的集聚效应,提升项目客流活力。

拼增量:多路径外拓,管理标准化输出

中长期看,能够从市场上获得更多的第三方项目,是获得市场认可的标准。

目前,宝龙商业运营部分合约/在管面积比约1.33,但从合约管理面积构成来看,关联方占比较高,短期合约管理规模的提升得益于宝龙地产的输送支持。

打开外拓路径后,管理标准化能力需同步跟上。成功运营一个项目不能说明公司在行业内具备竞争优势,优秀商管公司具备稳定的管理能力,这是组织水平、团队建设、管理效率的综合体现。

拼财务:增商管费,降成本升利润率

*收入端(单位物管费):商管公司一般按所服务项目的租金收入、营业收入及/或营业利润的百分比收取运营管理服务费,收入确定性较高。此部分服务不限于增量,还有庞大存量市场,通常是商管公司收入的主力贡献者。

*成本端(成本管控力):商业运营服务市场为劳动密集型市场,涉及大量工人(例如保安员、清洁工及维修技工)。此外,能耗开支如电费、水费等亦有所增加。

*利润端:利润率特别是来自独立第三方项目的利润率

长三角集结策略下,宝龙商业的单城管理项目增加,管理成本下降,可预见利润率或将持续有所改善。

值得注意的是,目前多数商管公司在管项目源自母公司或控股方,存在交易价格不公允的问题。往后走,向市场要增长,更能真实地反映了出实际利润率。