“宝能系”在资本市场又一次采取行动,这一次是减持。

根据华侨城a于3月19日晚间公告,该公司于3月18日收到持股5%以上股东前海人寿及一致行动人钜盛华出具的《股份减持告知函》。

据此,前海人寿及一致行动人钜盛华出于“自身业务发展需要”,减持不超过1.64亿股,即不超过总股本的2%。减持股份来源是认购华侨城2015年非公开发行取得的股份。

“宝能系”与华侨城有股权交集要追溯至2015年,它通过前海海利年年两全保险(万能型)(简称“海利年年”)、钜盛华分别认购华侨城5.87亿股、1.17亿股定增股份。其中,海利年年被称为前海人寿第一个保险产品,也是其核心万能险种之一。

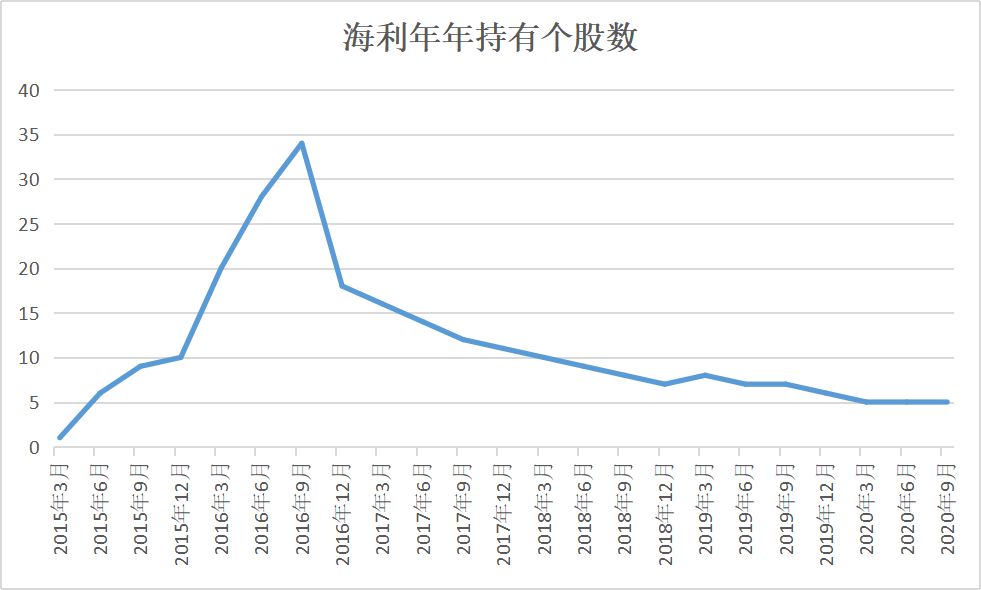

2015年也是姚振华令整个资本市场侧目的一年,一批上市公司都在“宝能系”的清单上。万能险为这场扫货提供了关键的资金补充渠道,在2015-2016年短短两年间,仅海利年年所持有个股就从1个增加至最高峰的34个,其中不乏万科、格力电器、华侨城。

但随着险资监管加强,潮水退去,万能险不再是前海人寿的一把利剑。海利年年逐渐减持个股,截止去年三季度该险种投资的上市公司仅剩余格力电器、华侨城等5家。

在海利年年即将达到10年保障期限之际,目前减持亦属于不错的节点。

3月19日当天,华侨城盘中涨至9.97元创52周新高,收盘停留在9.7元。若不考虑资金成本,仅按六年前的定增价格及持股数计,“宝能系”所持华侨城市值至少已增42.4%,对应浮盈约20.37亿元。

投资华侨城浮盈

“宝能系”入股华侨城被解读为参与央企混改的举动。华侨城也是姚振华2015年介入的一众上市公司中,鲜有的甘愿以财务或战略投资者身份参与的一家。

过往资料显示,2015年3月,华侨城公布定增计划,拟以每股6.88元非公开发行11.63亿股,募集资金80亿元。其中,前海人寿海利年年、钜盛华认购10.17亿股,出资约70亿元;华侨城集团认购1.45亿元,出资10亿元。

若定增完成,华侨城集团在华侨城的持股比例将降至50.77%,“宝能系”则将以12.06%的持股比例升任第二大股东。

同年10月,华侨城的定增计划发生调整,每股发行价为6.81元,发行股票数量缩减至8.52亿股,募集资金缩水至58亿元;前海人寿海利年年、钜盛华认购股份随之降至7.05亿股,对应持股比例8.46%。

实际上,观点地产新媒体了解,在定增以外,前海人寿还通过其他方式增持了华侨城。2016年中期,海利年年以6.94亿股正式成为华侨城单一第二大股东,其中便有1.065亿股属于无限售条件的普通股,而这部分股份主要是在半年时间内通过竞价而得。

而至2017年底,华侨城年报显示,海利年年持股降至6.195亿股,较上年末减持7436万股;2018年继续减持145.03万股,仅剩下限售股份5.87亿股、无限售股份3069.14万股。这一持股数一直维持至今。

根据华侨城3月19日最新公告,前海人寿也以自有资金竞价增持了华侨城94.54万股。但和海利年年的增减持一样,受公告披露限制,外界难以获悉前海人寿在这部分投资上的盈亏情况。

截止目前,前海人寿及一致行动人钜盛华累计持股华侨城7.36亿股,占总股本的8.98%;其中钜盛华通过认购2015年定增取得1.17亿股,对应持股比例为1.43%,并未达到“宝能系”要定增股份至多2%的标准。

因此可以预见,海利年年定增获得的5.87亿股,大概率也将至少有一部分被用于减持。

那么,“宝能系”投资华侨城这六年间,大致获得的收益是多少?这也是市场关注的焦点之一。

其中一部分收益来自上市公司分红,华侨城2015-2019年间每股分别派息约0.07元、0.1元、0.3元、0.3元及0.305元,共计1.075元。由于增持数据不详,仅按定增部分的持股来看,前海人寿、钜盛华定增获得的7.05亿股,于五个财年间获得股息约7.58亿元。

另一部分收益则主要体现为股票增值的浮动收益,过去六年华侨城和其他地产股都呈现了明显的周期性走势,股价也多在5-9元之间波动。但自今年2月起,华侨城从最低6.55元逐渐反弹,至3月19日盘中达到9.97元,创52周新高,至收盘时报价9.7元。

以最新报价每股9.7元计算,上述定增所取得股份已累计升值42.4%,对应浮盈约为20.37亿元。

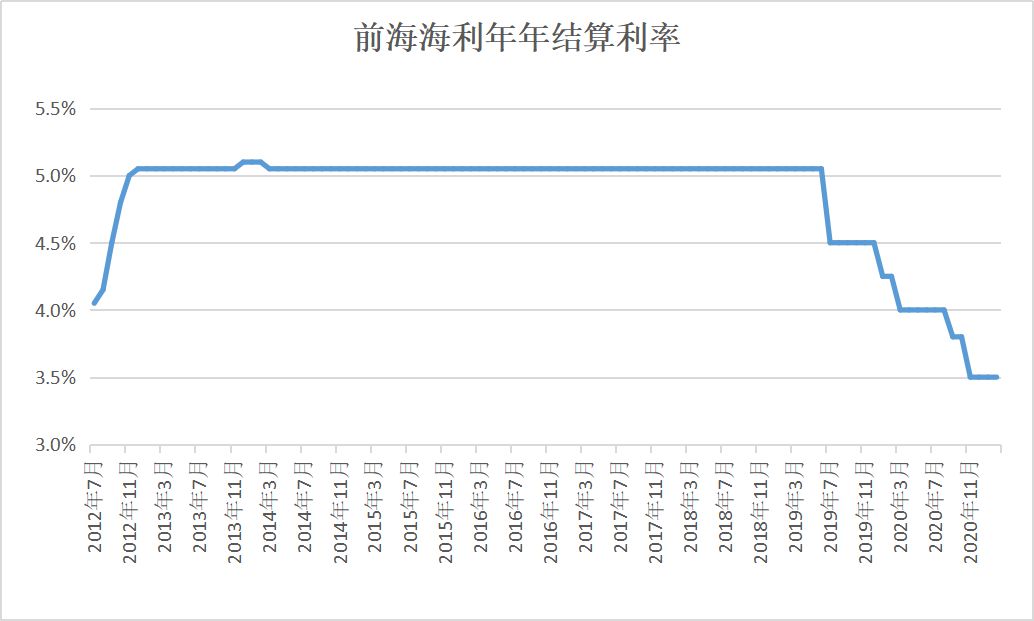

市场人士对观点地产新媒体指,“宝能系”所使用的大部分属于非自有资金,因此亦需考虑资金成本的因素。即便以海利年年的结算利率计算,2015-2018年该万能险的年利率基本维持在5.05%,2019年为4.50%-5.05%,2020年则为3.5%-4.25%,数年下来已需要付出相当一笔利息费用。

数据来源:企业公布,观点指数整理

这样的算法还未计入钜盛华的资金成本,实际上钜盛华在投资万科时便动用过多达9个资管计划,这部分资金成本或远比保险资金高。有投资者便认为,“宝能系”年利率预计是8%,扣除分红后实际成本也达到了8.58元,浮盈或许并不多。

万能险进退

万能险曾经令资本市场掀起阵阵波涛,监管层出手管制后,在2018年6月一场名为“防范化解重大金融风险”主题论坛上,黄奇帆曾多次提及万能险的风险。

其中包括,万能险利息一般比同期存款利息高50%左右,并通过银行理财卖出去,如果哪天打破刚性兑付概念,投资就要考虑风险;多通道叠加、多层次嵌套,高现价万能险进一步加杠杆,用保费收入形成银行嵌套私募基金的组合,积极配置股票甚至举牌上市公司。

以及资金池错配问题,万能险保单期限往往1-3年不等,如果过度用于举牌上市公司而不能实现自由退出,当迎来满期给付及退保高峰时,期限错配会引发大的流动性风险。

但当音乐响起时,没有人愿意轻易停下舞步。

坊间有说法称,海利年年是前海人寿第一个保险产品。前海人寿于2011年9月获准筹备,2012年2月便将海利年年呈报保监会备案;直到3月份,前海人寿才挂牌开业。

在开业七个月后,前海人寿便在pg电子夺宝试玩官网提及,公司已开设深圳、广州两家分公司,并疾速在广东全省铺设机构,保费收入也快速提升。其同时援引数据称,在深圳银行保险渠道8月份单月市场占有率中,公司已排名第三。

万能险的能量或许才是最大的,2015年前海人寿资产规模从560.08亿元跃升至1559.43亿元,主要得益于保险业务收入的快速增加及在资本市场的回报。以5月份为例,该公司旗下万能险产品多达20个左右。

这一年,前海人寿连续举牌万科、南玻a、南宁百货、合肥百货、明星电力、中炬高新、华天科技、韶能股份等,同时还新进入了格力电器并持股1.15%,其中大部分投资均通过海利年年执行。举牌万科甚至还动用了多个其他万能险账户。

资料显示,海利年年账户于2015年一季度时持股仅为1个,至年底已增加至10个;2016年三季度末持有个股最高达34个,年底持股总市值达到292.2亿元。

数据来源:企业公布,观点指数整理

险资的监管收紧主要是从2016年起启动,当时保险会先后通过限制短期万能险售卖,细化监管万能险产品设计端和投资端独立账户等规则的出台整顿万能险,令市场开始发生变化。

观点地产新媒体不完全统计,在监管收紧后,海利年年的持股数急剧下滑,典型案例便包括减持万科约2667.7万股。自去年起该账户基本仅剩余格力电器、华侨城、南玻a、明星电力、合肥百货共5家,目前市值总计约129.59亿元。

海利年年在对外宣传时的产品特色是“保证利率、稳定增值”,前五个年度的最低保证年利率为2.5%,从第六个保单年度开始,前海人寿有权调整最低保证利率。该产品的保险期限是10年,交费方式为趸交。

一位保险业人士对观点地产新媒体表示,买保险配置一般是一个主险搭配一个万能账户,后者等于在保险公司有一个终身保底且复利增值的活期账户,属于中长期理财,正常情况下作为教育、养老的用途是不错的选择,这也是万能险受欢迎的原因。

具体到海利年年,该产品属于一次性交费。趸交为保险公司快速聚集了保费,它实际上也是前海人寿最主要的缴费方式,2015年占比高达97.77%。

需要注意的是,作为首批产品之一,海利年年从2012年至今已有9个年头,意味着2022年起满10年的用户或将作出选择。保险业人士指,10年期满用户可选择全部或部分取回资金,这取决于利率情况。

上述人士续指,买万能险看重的更多是给到的终身保底利率,但海利年年只保证前五年的最低利率,若账户利率低于市场利率,用户肯定会选择赎回。

而迹象显示,前海人寿的万能险相较于过往,已出现不小的调减。2015年5月,该公司旗下20个万能险结算利率在4.5%-6.89%,且大多在6%以上;至今年3月24个万能险中仅有5个维持5.00%,包括海利年年在内的剩余产品均为3.50%。

在行将10年之际,对于海利年年而言,继续减持华侨城或许不失为稳妥之举。

另一个需要注意的则是,对于部分公司,前海人寿转让股份的对象均为“宝能系”旗下其他公司,反映出减持同样有规避险资监管规定的需求。

比如2018年,前海人寿将海利年年等持有的中炬高新股权,悉数转让予钜盛华其他公司;2019年,前海人寿将南宁百货股权转至关联方富天投资;2020年则将韶能股份溢价113%转至钜盛华旗下华利通。

第三方统计数据也指出,前海人寿、钜盛华目前实际上仍出现在超过20家a股上市公司前十大股东名单内。