今天,全球茶饮第一股诞生!

奈雪的茶(需求面积:200-350平方米)(股票代码为“02150.hk”)日前结束招股。发行价预计在17.2至19.8港币区间内,最高募资金额约为50.94亿港元。而今天,奈雪的茶正式登陆港股,上市首日开盘报价18.86元,较19.8元的发行价低开4.75%,截至发稿前总市值约301.52亿港元。

而在奈雪的茶上市的靴子落地前不久,茶饮届的另一巨头喜茶则被爆出即将完成d轮融资,本轮融资方皆为老股东持续跟投,且喜茶的品牌估值也直接飙升至600亿元人民币,是奈雪的茶的两倍多。

奈雪的茶“茶饮 欧包”的产品组合和喜茶的芝士奶盖茶,纷纷为茶饮市场开辟了全新的故事线,高品质、强供应链和数字化能力不仅是两者颠覆茶饮行业的杀手锏,更是构造了品牌自身的护城河。

然而,随着茶饮行业马太效应逐日显著,即使有资本助力,同质化、强竞争和低门槛的市场环境都难以孵化出下一个茶饮龙头。

以产品力 供应链构筑行业壁垒

奈雪的茶、喜茶成行业巨头

奈雪的茶上市前夕,喜茶也获得新一轮的融资,估值达到前所未有的600亿。

◎截图来源:企查查

新式茶饮赛道的头部品牌们,在波云诡谲的茶饮市场竞争中,走出了自己独特的发展道路,逐渐构筑起品牌竞争壁垒。

奈雪的茶自创立起,紧扣20~35岁年轻女性客群,创新提出“软欧包 现制茶饮”的销售模式,致力于为年轻女性提供舒适的社交环境、高颜值的门店以及优质的茶饮产品。

为此,奈雪的茶从一开始就坚持“大店 直营模式”,将把控产品质量和门店场景体验的主动权牢牢掌握在自己手中。奈雪的茶主要门店分布在一线及新一线城市核心商圈,门店位置多在地面一层。截至目前,奈雪的茶已开出500多家门店。

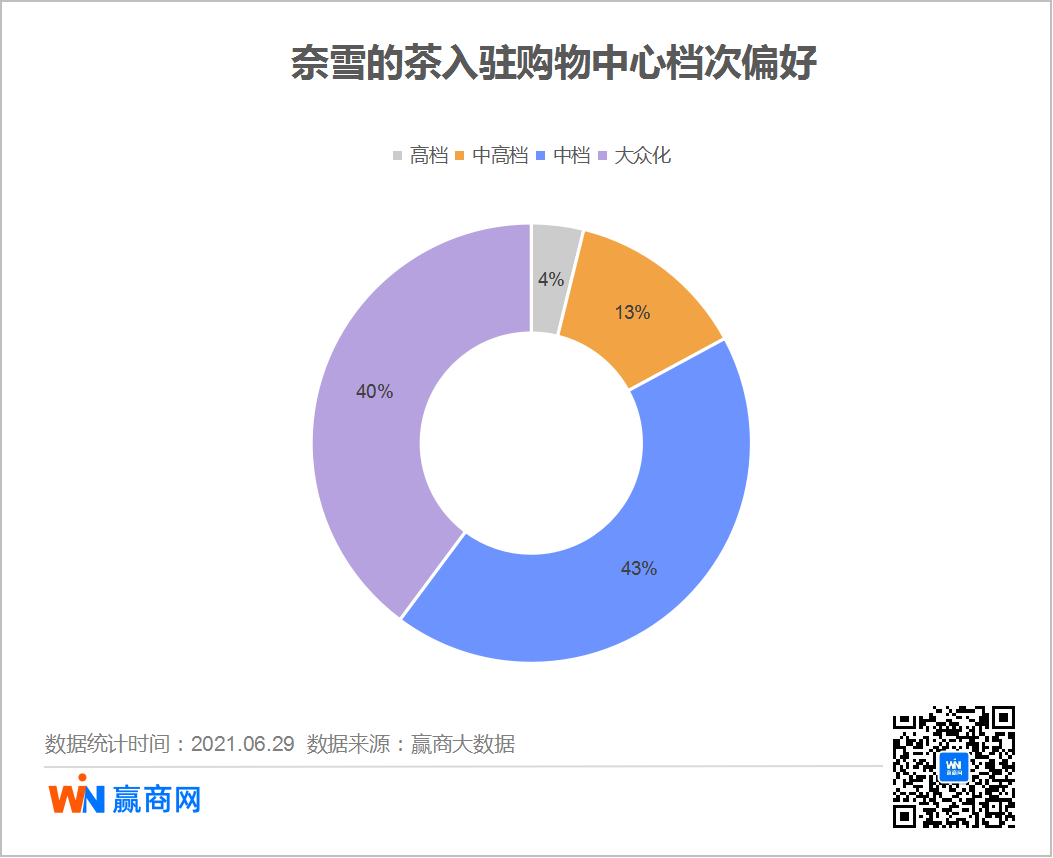

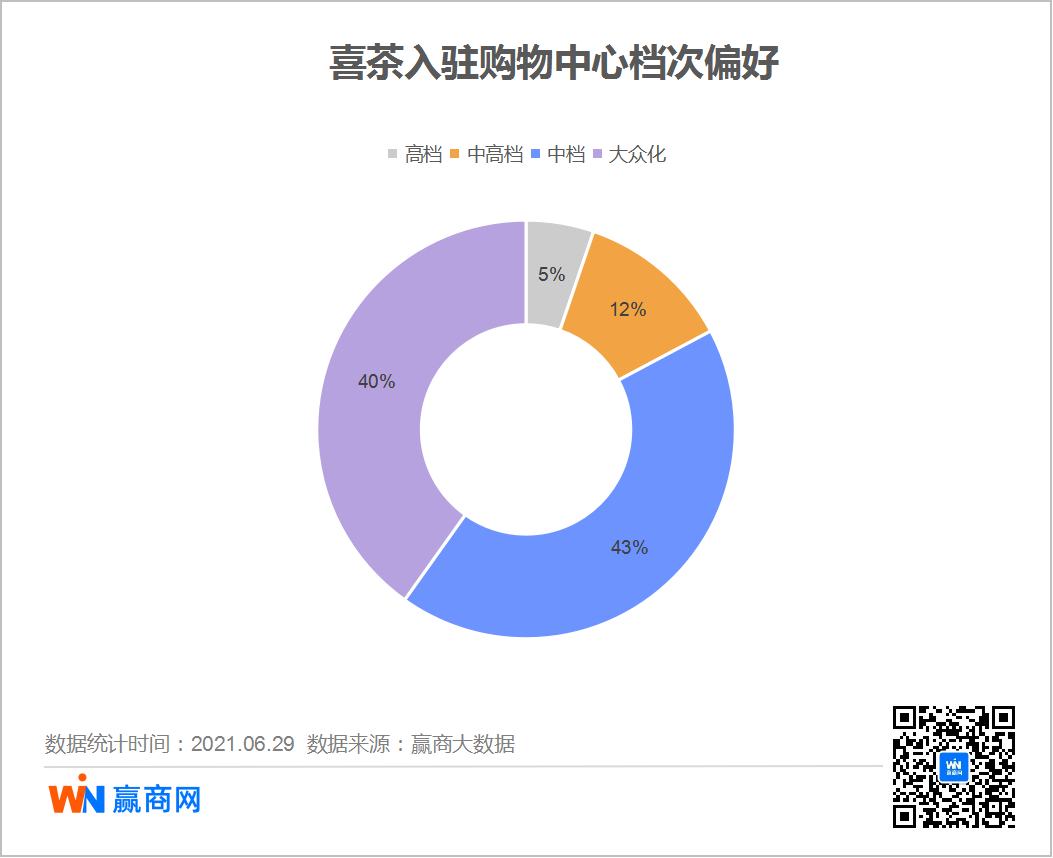

而同在高端现制茶饮赛道的喜茶,在创立之初就深深烙印下品牌创始人聂云宸对产品品质的执着,专注于产品的研发和创新,首创芝士现泡茶。从江边里的一家茶饮小店,逐渐进驻全国中高端商圈,据赢商网大数据监测,喜茶在全国进驻的商圈中,中高端商圈占比已达60%。根据喜茶pg电子夺宝试玩官网显示,目前门店也已超过800家。

当然,作为高端现制茶饮的龙头品牌,奈雪的茶和喜茶在创业不到10年的时间里已经形成了自身的品牌竞争壁垒。

两者不管是在品牌认知度上,还是在租金、供应链、数字化转型上建立的优势都让后来者或者模仿者难以望其项背。

在供应链打造上,为保证原材料的保质保量供应,奈雪的茶在多地投建专属的茶园、果园和花园,并且与超过300家原材料供应商开展合作。同时,建立自己的物流仓储系统,与30多家物流企业形成合作关系。

而在数字化发展方面,奈雪的茶持续推进数字化应用,自研供应链系统,运用数据将自建的果园、茶园、花园和门店、仓库、物流配送等连接起来,实现原材料产地、门店、仓库库存管理一体化。此外,数字化应用也体现在奈雪的茶的会员系统搭建上,通过会员积分、商城、券包、电子心意卡、拼单等多项功能让整个会员体系形成闭环。截至目前,奈雪的茶会员数近3500万,线上订单收入占比近七成,自营小程序订单迅猛增长。也正是因为及早布局数字化,奈雪的茶在经历疫情冲击后才能迅速回血。

成本高企、产品同质

盈利困境凸显

品牌的发展离不开创始人对市场趋势的把握以及对创业初心的坚持,创始人的个性和观念也深刻影响品牌的建立。

奈雪的茶和喜茶不外如是。

“奈雪的茶”名字就来源于创始人彭心的网名“奈雪”。创立奈雪的茶之前,彭心就已经位居金蝶软件的管理层。

在多年的职场打拼中,彭心也怀揣开一家属于自己的奶茶店的梦想,和朋友在工作之余能够拥有惬意的下午茶时光。辞职创业后,彭心拿着商业计划书,在多方寻求合作中,遇见了在餐饮界浸淫多年的未来老公赵林。

凭借彭心对年轻女性消费诉求的精准把握以及赵林在餐饮行业的经验,奈雪的茶在深圳“开花结果”,并逐渐扩张至全国市场。随着奈雪的茶正式上市,彭心、赵林夫妇股权身家或超210亿港元,有望成为中国排名前200位的富豪。

◎奈雪的茶创始人彭心、赵林夫妇

相较来说,喜茶创始人聂云宸的创业之路更像是“草根逆袭”,2010年大专毕业后,聂云宸在广州开了家手机店,售卖手机和配件。利用开手机店赚到的第一桶金,聂云宸转变创业方向,在广东江门的一条巷子里开起了奶茶店“皇茶”。凭借对奶茶口味的不断改善,奶茶店在当地积累良好的口碑,也逐渐有了名气,但也引来山寨店横行,品牌形象和口碑受到极大影响,于是在2016年,聂云宸将“皇茶”改名为“喜茶”。

凭借着过硬的产品品质和供应链系统,喜茶不仅完成了2016年以来的5轮融资,也逐渐走出了一条全球化扩张的发展道路。聂云宸也在29岁的年纪,以超过40亿身价跻身“2020深圳创富百人榜”。

然而,尽管在高端茶饮赛道几无对手,奈雪的茶和喜茶却也面临着增长乏力、成本居高不下的难题。

奈雪的茶靠着体验空间和“茶饮 欧包”的产品组合成就了自身的差异化建设,但开大店和提供现制烘焙产品两个战略布局也进一步蚕食了奈雪的茶的净利润。

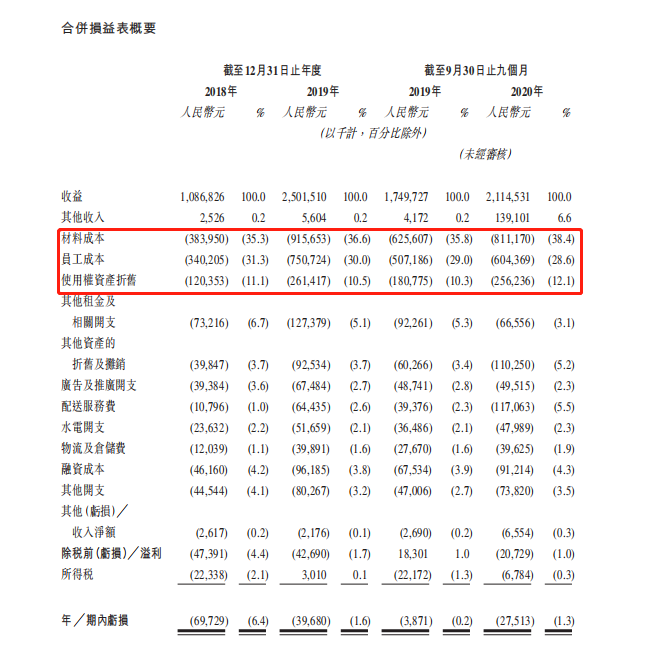

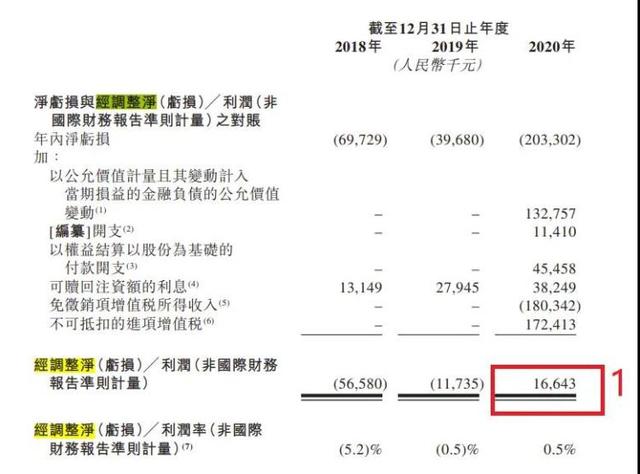

据更新后的招股书显示,奈雪的茶2018、2019和2020的营收分别为10.86亿元、25亿元和30.6亿元,调整后净利润分别为-5658.0万元、-1173.5万元和1664.3万元,净利润在营收中占比仅为0.5%。而反观同样以第三社交空间为主打的星巴克,2020年净利润在营收中占比则为3.9%。面对薄弱的盈利能力,奈雪的茶也不得不对门店空间作出妥协。在未来两年主力推广的pro型门店中,奈雪的茶不仅用预制产品代替面包房区域,并且将门店面积缩减至至80至200平方米,从而压缩前期投资成本。

◎奈雪的茶成本构成,图片来源:奈雪的茶招股书

◎招股书调整后奈雪的茶利润,图片来源:奈雪的茶招股书

反观喜茶,不开大店,即使其具备了更强的盈利能力,但高达30元的人均客单价仍旧制约了喜茶的发展规模。为了进一步渗透至下沉市场,喜茶于去年开始孵化价格带位于10元左右的副牌喜小茶,并陆续在广州、东莞、佛山、中山、惠州等一二线城市开出22家门店。

根据此前5月发布的《喜小茶一周年小报告》显示,开业一年以来,喜小茶共计卖出超280万杯饮品,而这还是在大部分门店开业不足半年的情况下。依托于喜茶的供应链优势,喜茶和喜小茶的产品皆来源于统一供应商,但两者部分产品线的高度相似仍旧埋下了客源分流的隐患。

不过,产品同质化一直以来都是茶饮行业亘古不变的难题。虽然各大品牌的拳头产品略有不同,但本质上都是以水果茶、奶盖茶、原味茶等产品线作为基本面,而茶饮业屡见不鲜的抄袭和模仿也让消费者对于茶饮品牌的忠诚度直线下滑。据行业有关调查显示,约有6%的消费者忠于单一某个品牌,74%的消费者会在多个品牌中间随机消费,剩余20%的消费者属于不固定品牌消费。在鱼龙混杂的行业环境下,品牌效应的重要性持续凸显。

马太效应凸显

茶饮“新秀”何在?

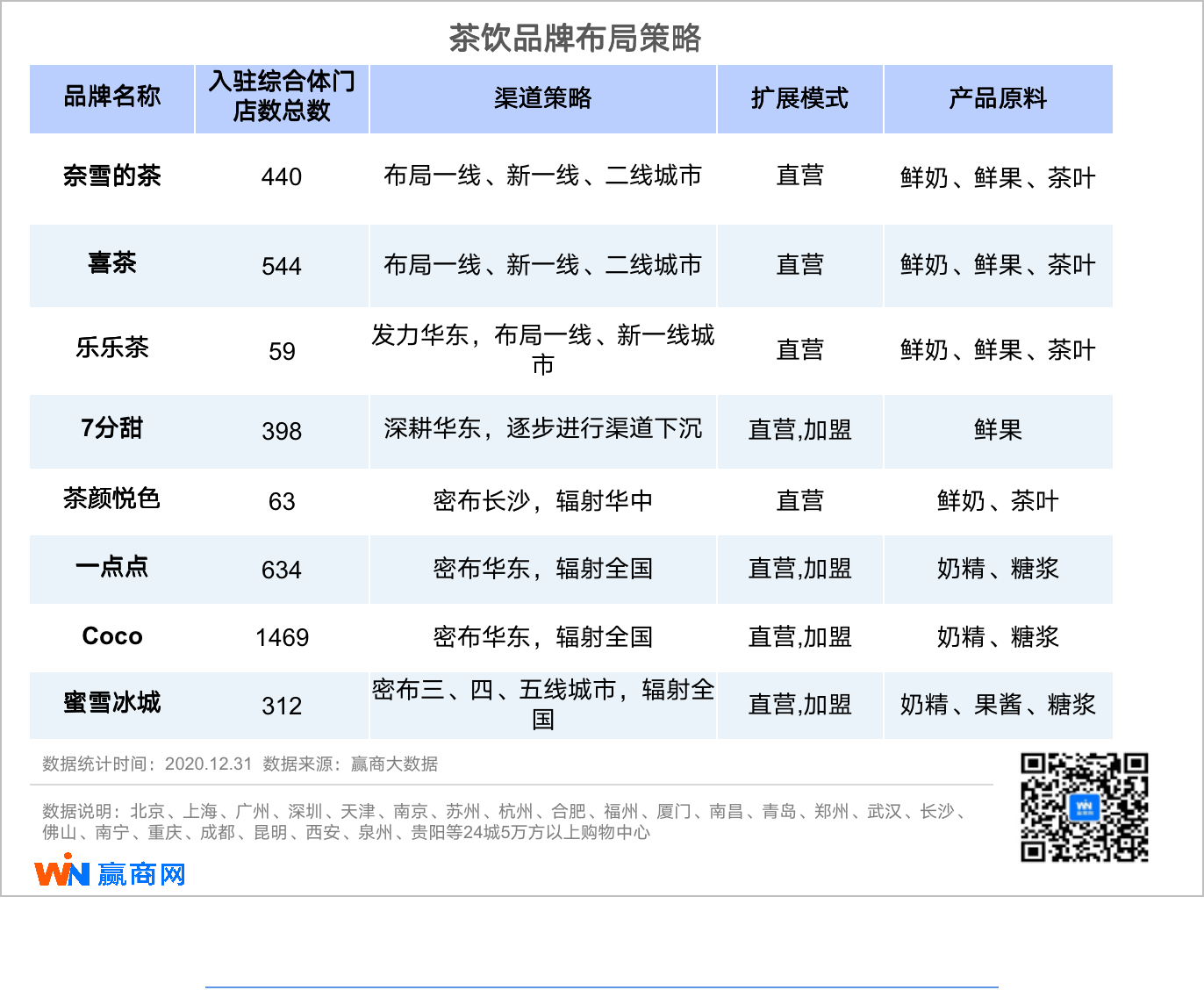

除去奈雪的茶和喜茶,价格区间较为接近的7分甜、乐乐茶和茶颜悦色目前仍旧只是区域性品牌。

根据赢商大数据显示,乐乐茶位于华东的门店数量占总门店数的64.8%,7分甜的这一数据则高达97.3%,而茶颜悦色目前现阶段的所有门店全部集中在华中区域。

·7分甜主攻芒果饮品细分赛道的确为自己开辟了一条差异化之路,但后起之秀如主打车厘子切入细分市场的小满茶田也在通过单品类战略,不断抢占市场份额;

· 乐乐茶虽然具备着第一梯队的产品价格,却又难以维持第一梯队的产品创新,屡屡深陷抄袭风波;

·茶颜悦色目前“小而美”的战略打法确实能够做到品质、口碑的双重保障,但在全国性的扩张过程中,茶颜悦色也不得不面对例如茶颜观色等等的仿冒品牌。

相较于头部品牌的产品“鲜制”,以一点点、 coco为代表的平价奶茶仍旧只是停留在“现制”的阶段。《2020新式茶饮白皮书》指出,健康仍然是消费者关注的重要内容。在消费升级趋势下,年轻消费者更愿意追求食材新鲜、用料健康的茶饮产品。而一点点、 coco等传统品牌所使用的奶精、糖浆和新一代年轻人崇尚的“低糖、零脂、轻体”等健康理念显然有些背道而驰。

而主打下沉市场的头部品牌蜜雪冰城,门店规模早已破万。通过如3元冰激凌、4元柠檬水等的极高性价比,但走量式加盟也为蜜雪冰城的产品质量埋下隐患。今年五月,蜜雪冰城旗下门店存在篡改开封食材日期标签、违规使用隔夜奶茶奶浆半成品的食品安全问题。作为万店规模的品牌,蜜雪冰城如何规范全国加盟商的行为仍旧是一个需要攻克的难题。

作为茶饮金字塔顶尖的品牌,喜茶和奈雪的茶的故事即将开启下一个篇章,但茶饮市场的厮杀仍在继续。

今天,新茶饮品牌“椿风”和“小满茶田”都宣布完成了数千万元的新一轮融资,从养生和食材方面来满足新需求。随着奈雪的茶的成功上市,资本对茶饮行业的心态或将更为急功近利,但目前来看,塔尖之下,能够跑出规模的茶饮品牌尤其稀缺,茶饮市场还需要一个新故事。

图片来源 | 品牌方、赢商网