tech星球(id:tech618)

文|杨晓鹤、翟元元

吃过很多美食,华映资本的投资人王维玮都没留下印象。一年前,在上海公司楼下吃过的一碗面,让其对这家几年前吃过的面有了新的认识。

黑底白字的门牌匾,书店的装修风格,一碗40块钱的面,即便在疫情中仍有络绎不绝的顾客,这些特点都吸引了王维玮。一直研究新消费升级的他,立马觉得这家店值得投资。

这家让华映资本主动投资的小面,就是如今面食赛道的网红品牌“和府捞面(需求面积:100-300平方米)”,“从第一次见团队,到完成投资经历了八个月 ”,王维玮事后觉得,尽管时间很长但还是值得,甚至是幸运。

因为在2021年7月,和府捞面完成e轮8亿元融资,腾讯都没有获得领投资格;与此同时,遇见小面完成1亿元战略融资,3个月估值涨了3倍;五爷拌面也在同期宣布获得a 轮融资,高瓴创投以高估值领投。今年更早一点时间段,马记永、陈香贵、张拉拉等新式兰州拉面品牌,都获得了投资。

“所有的机构都在投资面食,晚了连跟投的资格都没有”,据tech星球独家获悉,不止以上几家,大叔拉面等都即将完成新一轮融资。一时间,新消费的投资人都涌进了中式面食赛道。

而如果翻开几家获得融资的拉面品牌新闻通稿,会发现融资用途中都有个关键字,那便是“开店”。没有象气泡水那样“0糖0脂”的产品升级,也没有象新茶饮那样补贴到“6元一杯”的营销大战,逐渐工业化标准的面食江湖,在资本催化下,只有几十家的品牌要开到上百家店,上百家的计划开到上千家,最终谁能开出“万店”规模,打造中式小面领域的肯德基和麦当劳,是资本、创业者等都在追求的超级梦想。

不停涨价的一碗面

国内“一碗面”的故事,是始于清嘉庆年间兰州牛肉面,据传最早是甘肃东乡族马六七等人不断改良,最终形成以“一清(汤)、二白(萝卜)、三绿(香菜蒜苗)、四红(辣子)、五黄(面条黄亮)”统一了兰州牛肉面标准,而且价格多在16元以内一碗,十分便宜。

如今面食的品类越来越多,从早期的味千拉面到康师傅牛肉拉面,再到今天的和府捞面等品牌,一碗日常的小面价格也在水涨船高。

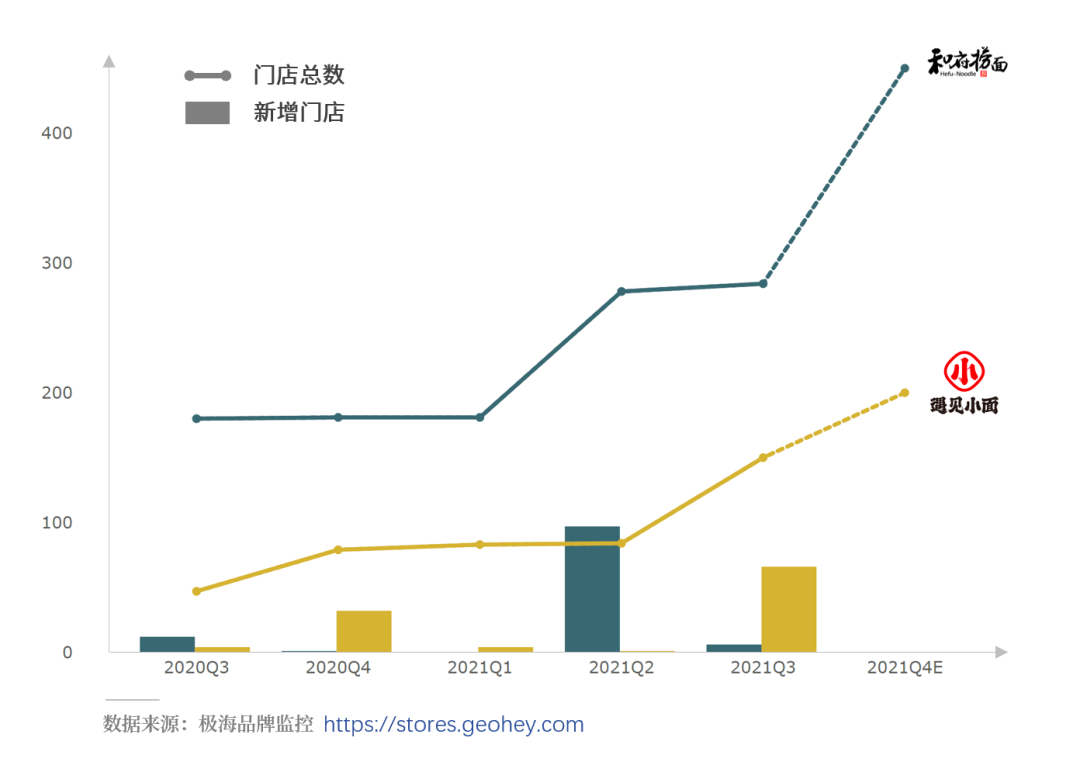

在北京望京凯德mall商场地下一层,有4种代表不同地域风味的面食门店,其中两家为最近大受资本追捧的面食品牌:“和府捞面”与“遇见小面”。

虽然品牌定位、面食品类、客单价、门店风格迥异,但两家连锁品牌都将开店目标锁定在了商场购物中心或者办公场所,并不是兰州拉面店常选择的街边小店模式。

对于核心商圈的客流争夺也随时上演,在望京凯德mall b1层,“和府捞面”与“遇见小面”两家面食品牌门店一左一右形成“对立”之势,颇有“有麦当劳的地方总有肯德基”的商业对垒意味。

7月16日中午12点,望京这家和府捞面门店入口开始排起了小长队,对面遇见小面也陆续开始坐满了人。据tech星球观察,在长达1小时用餐高峰时间段,遇见小面店内翻台次数近4次。

与和府捞面定位中高端面食不同,遇见小面价位与快餐店价格接近,小面价格在19元-40元之间,其中主打的镇店招牌“红碗碗杂面”价格为25元。

面食生意里,拉高客单价最有效的方式是,增加商品品类。遇见小面除了小面之外,还有酸辣粉、鸡排等小吃,猪蹄、酱大骨等烧烤、冰粉饮品系列。一般一顿饭下来,面 饮品也至少在30元左右。

和府捞面客单价更高,在45元左右。在北京核心商圈之一的三里屯soho,一家刚开几个月的和府捞面店生意也不错,到店消费时排在笔者前面的一对顾客,两人这顿便餐消费了200多元。

连锁化、品牌化、标准化的新式面食品牌,一举改变了传统面馆难以规模化的窘境,但与此同时,也让面食价格一路水涨船高,曾经10元以内一碗面的时代早已一去不复返。

在投资人宋某看来,餐饮链条复杂且长,吸引资本的几个指标在于:客单价、现金流、复购率、成本控制、产品研发(单品爆发) 、营销能力。“估值对我来说都是没有意义的,餐饮要的是净利润、现金流,毛利一般也是给外人看的,面食赛道,客单价拉不起来的话,很难”。

也正是如此原因,马记永、陈香贵、张拉拉等新式兰州拉面品牌,都在如何涨价方面下足了功夫。其中,在上海起步的马记永,已经走出了16元的低价桎梏。

马记永选址在核心的商业区,采用日式的装修风格,全开放式厨房、以及纳入特色的小吃等,这些元素都促成这碗面的价格不会太低,大众点评的显示的均价达到了35元左右。

面贵,开店成本自然也不便宜。tech星球咨询了马记永的加盟政策,官方回复新开一家加盟店(30平米左右)的成本在40-50万元,高于传统兰州拉面的20万元开店成本。

但资本开出的估值更高,据晚点报道,红杉资本给出了马记永超10亿元的估值,而马记永总计门店数量不到20家,据此计算平均每家门店价值5000万元。资本急需新中式面食品牌们大规模开店,以此降低单店估值。

狂欢的万店故事

一场开店狂潮,正在新中式面食新品牌之间展开。

中式面食赛道上,以加盟模式快速发展的遇见小面,获得了更多的资本支持,发展速度也更快。目前拥有140家店,计划年底达到200家,目标是千家连锁店。同样采取加盟模式的五爷拌面,目标更加激进,年末突破1500家门店,而且要在2023年将门店数突破7000家,要一直保持中式面食的门店数量冠军头衔。

新中式面食品牌这么火爆,这么赢得消费者喜欢吗?实际上,比10年前的味千拉面,以及上百年的兰州拉面,新中式拉面品牌的口味并没有本质上的差别。

“无论是茶、咖啡还是小面,资本看重的新品牌的万店基因。”大叔拉面创始人flora告诉tech星球,疫情期间的外卖业务,带动了大叔拉面的市场增长,全年新增门店30多家,这引起了资本关注,大叔拉面获得了梅花资本的投资。

大叔拉面是面食市场的初创品牌,主要服务三四线等下沉市场的新消费人群。“今年要开到100家店,形成规模化运营能力。”flora告诉tech星球,虽然大叔拉面是加盟模式,但借助标准化的管理与数字化运营的能力,企业管理半径、成本管控等能力都得到了很大提升,具备规模化扩店潜力。

与加盟拓店这一派不同,还有不少小面品牌坚持走直营模式拓店。

而直营模式的小面品牌往往走中高端定位,比如和府捞面目前门店数量为340家,年底将达到450家,平均2天就开出一家店。陈香贵兰州牛肉面的计划,则是在今年年底的门店数将达到120家,在未来3年内的门店数量预估将达到600家。

尽管直营模式拓店速度理论上更慢,但因创立品牌时间更早,和府捞面门店数量在2021年内还会保持领先。从目前各家公布的开店计划看,千店和万店目标实现的时间节点,遇见小面和五爷拌面都会更靠前。

“中国餐饮即将接近6万亿元的市场规模,理论上应该有600个上市连锁品牌。”遇见小面创始人宋奇在接受tech星球采访时说道,“如果我们把这600家拆分成100个品牌,比如说烧烤、火锅、粥、粉、面、饭,平均每个品类有6家上市公司。像面馆这种更基础的它就不应该是6家,它应该是16家。”

在绝味鸭脖、正新鸡排、蜜雪冰城等万店规模品牌诞生后,16家面食品牌中,谁会率先达到万店规模,成为资本争相赌注的一件事。

面食界的星巴克or瑞幸?

正如遇见小面的宋奇所言,这波新面食品牌在经历过模式力、组织力、品牌力的三重打磨后,已经具备规模化扩张的能力,近期密集入局的资本会极大助推这一过程。

目前市场上,两类型新面食品牌正在竞赛。其中一类是星巴克模式,类似和府捞面十分讲究吃面的氛围,独创了书店里吃面的模式;另一类型是瑞幸模式,遇见小面、马记永和tech星球独家报道过的陆正耀再创业项目“趣小面”等,都是这类型的代表。

星巴克模式的难题是如何管控品质,而最强调这点的和府捞面,偏偏在面食赛道最受关注的当下,被曝出了店内有死老鼠的卫生问题。正在北上广商圈核心拓展的和府捞面,未来避免再出现类似问题,可能是近期管理层面的核心考核。

瑞幸模式的难题是如何保证运营稳健,毕竟开店口号容易喊,落地实现却并不容易。已经上市14年的面食连锁品牌“味千拉面”,就在这条路上折戟过。

作为千店计划的始发起者,从2007年起,味千拉面三次对千店计划发起冲锋,如今门店数量依旧停留于718家。2020年亏损8000万,关店77家,前cfo被判6年8个月,味千拉面一时不知何去何从。千店门槛尚不容易,万店门槛会具有更多的挑战。

而在拓店目标之外,核心的如何盈利问题,味千拉面也做过诸多探索。当年为了盈利,味千拉面将店内sku拓展到70多个,今天也被诸多面食品牌复制。

陆正耀的新创业项目即将面市的“趣小面”,从sku上来看,甚至已经涵盖小面家族、现炒浇头面、现卤浇头面、现制卤货、特色小吃、钵钵鸡、甜品饮料、特色凉菜共八大系列,试图讲述不止一碗面的故事。

新式面食品牌能否避免重蹈味千拉面覆辙,创造面食赛道更大的想象空间?很多投资人和创业者给出的都是肯定答复,眼下都在关注的是,谁会是最具冠军相的品牌?

遇见小面投资人弘毅百福王小龙告诉tech星球,无论是中高端模式还是容易复制可快速实现规模的模式,具有冠军相的品牌大都具备以下特质:

(1)品类上,产品南北通吃,且易于规模化(重庆小面、米粉等特色小面品牌大有机会);

(2)管理者既能像麦当劳那样做到高度标准化,也能像海底捞那样调动全体员工主人翁意识;

(3)跟得上时代的节奏,懂年轻人,懂得年轻化品牌的玩法;

(4)懂数字化,有能力做好深度用户运营;

(5)不浮躁,不跟风,不盲目扩张;

资本加持,各家弹药充足,面食赛道疯狂开店大战已经拉开帷幕,未来谁能最先跑通千店模式,再造一个面食界的“麦当劳、肯德基”?且拭目以待。