从战投到入主,远洋在红星地产的身份发生了转变。

4个月前,远洋资本以10.3亿元的价格获得了红星地产控股股东红星企发18%的股权。如今,这起收购终于露出了全貌,远洋将成为红星地产的掌舵者。

7月18日,远洋集团(3377.hk)发布公告,称将与远洋资本组成合资公司,以40亿元的价格向红星美凯龙控股收购红星企发70%的股权,其中包括3个月前远洋资本收购的18%。

此次收购红星企发的合资公司由远洋集团与远洋资本按50:50的股权比例组成,合资公司持有天津远璞100%股权,后者为远洋资本初次收购红星企发的主体公司。

据了解,远洋集团为远洋资本的最大股东,持有其49%的股权。在本次收购完成后,红星企发将由远洋集团、远洋资本分别持有35%,远洋集团的合计持股比例约为52.15%。

其实,红星企发向远洋“卖身”一事坊间早有传闻。彼时,有消息称,远洋资本拟斥资200亿元收购红星企发旗下主体红星地产。

“靴子”落地后,这起收购与传闻有两大出入,其一是收购方变成了远洋集团与远洋资本,其二是价格与200亿元相去甚远。

事实上,这笔交易确实存在“差价”,收购方的变化,则是披上了一层“联营”外衣。

“缩水”77亿

据了解,截止2020年末,红星企发净资产为167.49亿元,以该数值计算,70%的股权对应的价值约为117.24亿元,但远洋的出价仅仅只有40亿元,缩水超77亿元。

ipg中国首席经济学家柏文喜对此分析称,收购价与对应的股权价值相差过大,表示红星企发可能存在明股实债问题,或者收购价被打了较大的折扣,后者说明红星企发的流动性压力非常严重。

据企查查显示,红星企发的第一大股东为红星美凯龙控股,目前股权比例为51.4894%,加上已经向远洋资本出售的18%股权,其原本持有的股比为69. 4894%。其第二大股东为泰康信托,持股23.4694%。通常,信托持股多有明股实债之嫌。

此外,红星美凯龙控股所持有的股权并不足70%,何以向远洋出售?进一步穿透红星企发的股权可知,除了第二大股东持股较多外,红星企发的剩余的股权非常分散,由多家合伙企业或自然人控股的公司持有,据了解,这些公司的股东多数为红星美凯龙集团相关人员。

其中,上海伯楼投资咨询合伙企业(有限合伙)的大股东为楼超钢,持股95%。此人身份是红星地产集团总裁。上海美龙资管唯一股东储琴华为红星美凯龙家居集团原审计监察负责人。

由于本次协议的签约对象中没有出现泰康信托的身影,那不足70%部分可能从这些类似员工持股平台公司中“补足”。

此外, 红星美凯龙控股要分走红星企发2020年大部分利润也是交易对价缩水的原因之一。根据公告,红星企发2020年已售物业未分配的利润由红星美凯龙控股分占80%,未售及自持未售的及自持物业的利润红星美凯龙控股分占70%。

远洋“联营”

虽然已经决定将红星企发收入囊中,但对于这笔交易,远洋似乎显得十分谨慎。首先,其选择与远洋资本以各占一半的比例进行收购,且收购之后不并入报表,仅以合联营企业入账。

同时,此次入主红星企发,远洋分成了四步走。除了第一次收购的18%外,剩余股权分别于7月30日收购22%,8月10日收购11%及明年1月10日收购19%。

柏文喜对此分析称,远洋集团此举一方面是为了避免并表被推高负债率,另一方面也是为了减少资本性开支和未来的开发融资压力而借助远洋的投资平台远洋资本。

同时柏文喜表示,收购分四步操作一方面可以降低远洋的一次性付款压力,另一方面也可以在分次付款中逐步介入运营管理以发现可能存在的未披露风险与或然风险,提升投资活动的安全性,这也是投资领域的常规做法。

其实,远洋的谨慎不无道理。从财务数据来看,2020年红星企发实现除税后净利18.11亿元,相较于2019年增长2.09亿元。

虽然盈利在增长,但公司的债务问题却不容乐观。截至2020年底,红星企发的总资产为1189亿元,总负债高达1021亿元,其中流动负债900.7亿元。扣除近500亿元的合同负债后,流动负债仍有400亿,而手头现金仅有90亿元,面临偿债压力。

过高的负债,或正是远洋不想让红星企发并表的重要原因。而对于收购红星企发的目的,远洋集团在公告中表示,红星企发持有的物业项目品质优良,与集团的主营业务一致。收购有利于集团后续开展地产业务。

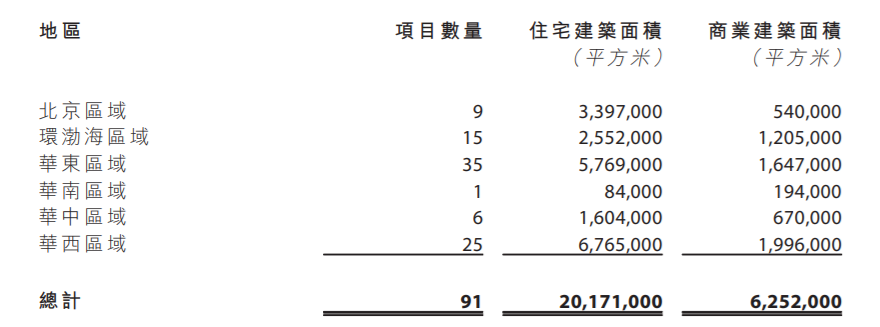

截至去年底,红星地产存货逾600亿元,持有91个物业项目,住宅面积合计约2017.1万平方米,商业建筑面积合计625.2万平方米。