排版/黄居易

封面图&头图来源/视觉中国

编者按:国际大牌退场潮散,日企挥动入场大旗。《日企进击中国》系列,洞察日企求生谋变镜像,静观中国零售商业形态演变。此为第⑥篇,“亚洲肯德基” 东利多。

中国香港最大的亚洲面食特色餐厅谭仔国际,于10月7日正式赴港上市。

谭仔国际旗下拥有两个品牌——“谭仔云南米线”及“谭仔三哥米线”,在香港拥有100多家门店。按照计划,其上市之后将深入内地市场。

背后,是谭仔国际母公司、有着“亚洲肯德基”之称的日本面食餐饮巨头东利多,再度重押中国内地市场的野心。早在2012年,东利多凭借丸龟制面(需求面积:100-150平方米)进入中国内地,剑指千店,但至今仅约40家。

时隔9年后,恰逢内地面食品类受资本热捧。东利多欲借助一碗谭仔米线,弥补遗憾,从中分羹。

然而,谭仔国际此前招股时,投资者们的热情一度高涨,其于香港公开发售部分的孖展(margin)超额认购12.65倍。

但上市后却出现反转。

*谭仔米线,图片来源/视觉中国

这或表明,投资者们对谭仔国际的发展前景仍信心不足,也让东利多掘金中国内地,蒙上一层阴影。

01

东利多,

一碗传奇乌冬面撑起的"亚洲肯德基"

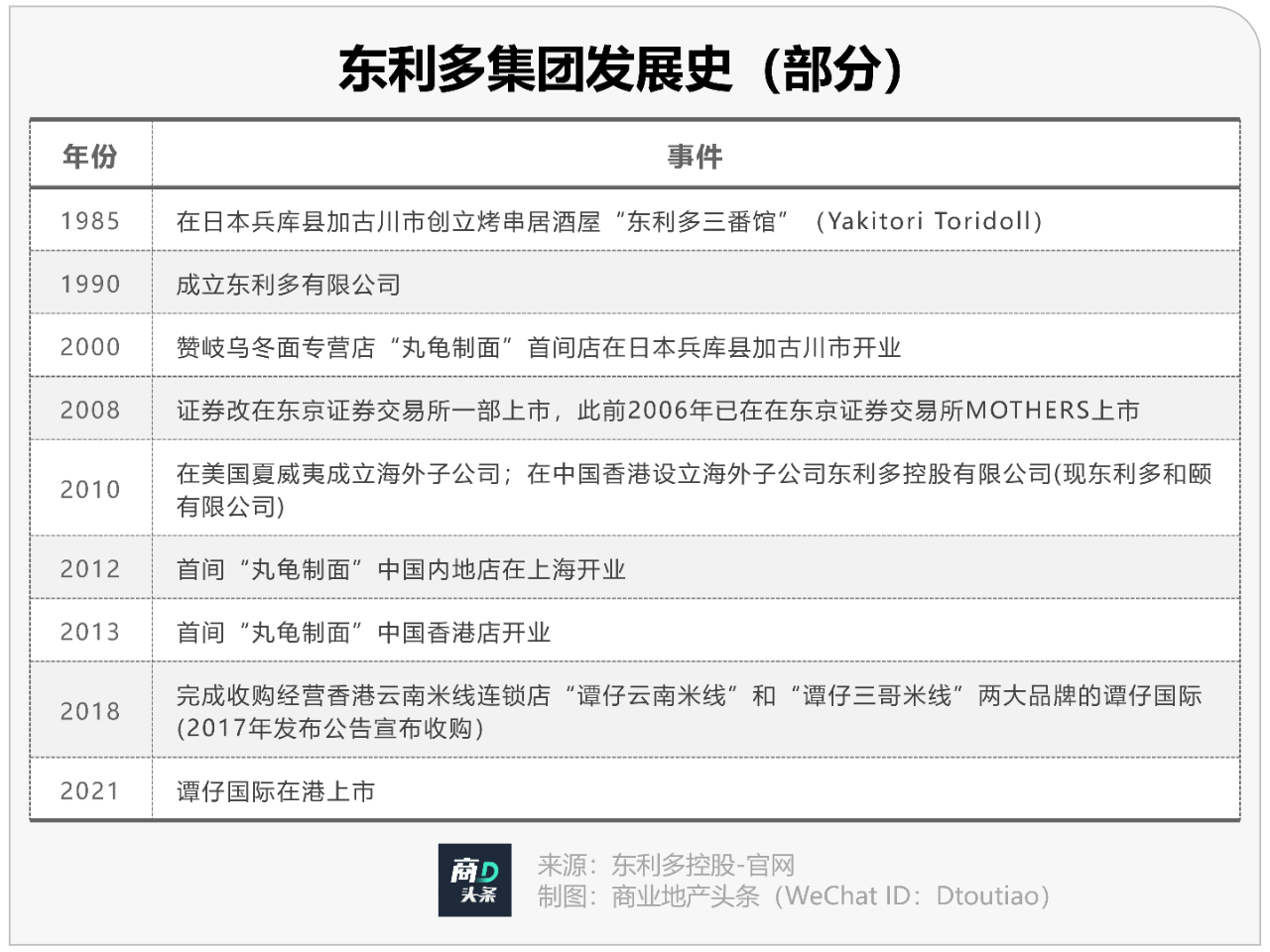

力推谭仔国际上市的日本东利多集团,是个面食小王国,擅长资本运作和海外扩张。追溯36年成长史,东利多以烤串居酒屋起家,发家于一碗传奇乌冬面。

1985年,粟田贵也在日本兵库县加古川市(距大阪60公里)创立烤串居酒屋“东利多三番馆”。1990年东利多集团成立,10年后乌冬面品牌丸龟制面诞生。自此,“乌冬面传奇”开启 ,业务逐渐遍布全球,成长“亚洲肯德基”。

将工厂搬进餐厅,打造乌冬面传奇

从前,乌冬面不过是一种小地方平民食品。它的故乡是香川县(古称“赞岐国”)——日本西南四国岛的东北部面积最小的县。据香川县的口头传说,赞岐乌冬面源于当时日本僧空海法师由中国唐朝带回的面条制法。

1980年代末,香川县的城市信息报上,连续登载了几篇关于个性乌冬面店的文章,赞岐乌冬面逐渐被日本国内熟知。

1988年,濑户大桥贯通之后,香川县旅游经济升温。到乡村寻找“特色店”的长龙游客到处可见。1990年代后半期开始,当地乌冬面产量成倍增长。

*赞岐乌冬面,图片来源/日本香川县观光协会

粟田贵也,作为观光客中的一员,嗅到了商机。有一次,他经过赞岐一家乌冬面工厂,看到店内大排长队,只为了买一份现做的乌冬面。他发现,比起环境,现场即做的美味吸引力更大。

受此启发,粟田贵也发明了“工厂 餐厅”经营模式。2000年11月,丸龟制面1号店在兵库县加古川市开业,专营够筋道、有嚼头、入口爽滑的正宗赞岐乌冬面,长队不歇。

店铺内设制面机、开放式厨房,即做即售,顾客自助点餐。这种模式的好处在于,摆脱了中央厨房辐射范围有限的束缚,让门店选址更加灵活。单店模型打通后,丸龟制面快速拓店——

*2001年11月,位于购物中心餐饮区的“丸龟制面promena店”(兵库县神户市)开张;

*2004年11月,东京都内“丸龟制面品川店”落地......到2011年,丸龟制面遍布日本所有的都道府县,门店数达500家。

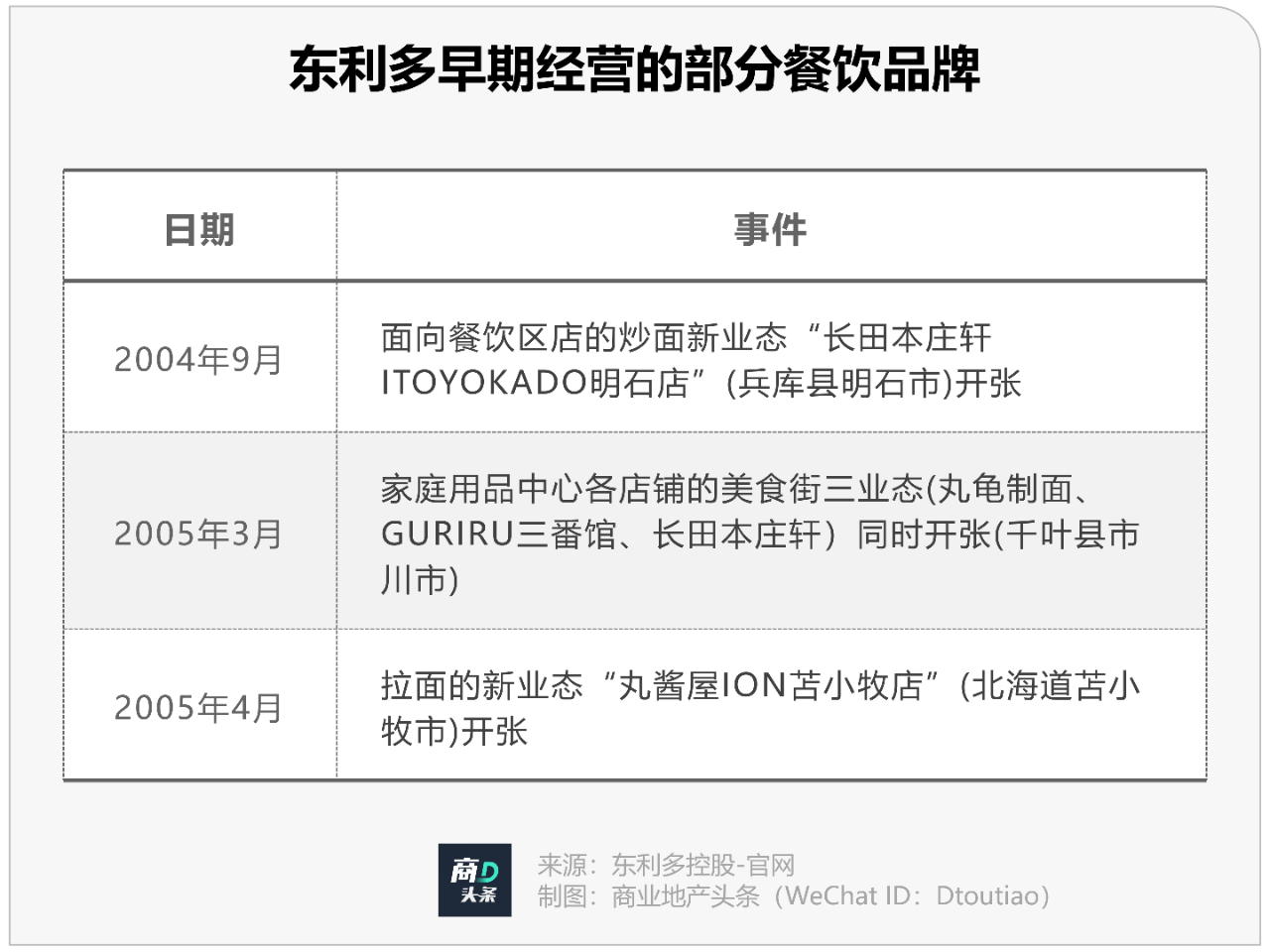

发力丸龟制面的同时,东利多还经营着其他面食细分业态和品牌,包括炒面专卖店、酱油拉面店等。

以丸龟制面为主、其他品牌为辅,东利多集团化牌面越做越大,2006年登陆东京证券交易所mothers(创业板)。彼时,东利多在日本国内有87家店,并明确发展目标:拓店至300家,基于“大众性、普遍性、小商圈的追求”的经营理念,主攻日本国内商业聚集区、交通设施与购物中心、路边等地点。

经过两年的运作,东利多各方面都有起色,2008年成功在日本上市标准最严格的东证一部上市。

不巧,由于受到当时全球金融危机和股市波动的影响,日本经济迅速恶化。此后,虽然经政府调控,经济有所复苏,但接踵而至的东日本大地震(2011年3月11日) 令日本零售商业环境再受打击。国民消费能力和意愿下降,各行业公司被迫采取价格战等竞争方式求生存。

庆幸的是,东利多通过调整经营战略及多方协调,在低迷的经济周期里,亦能实现增长。当中,主力品牌丸龟制面真正彰显了“传奇”属性。

图片来源/维基百科

2009财年(2008年4月1日-2009年3月31日),东利多实现销售额245.19亿日元,同比上年增加49%,其中丸龟制面贡献了176.07亿日元;营业利润28.3亿日元,同比增长95.4%;经常性利润27.7亿日元,同比增长95.3%;当期净利润13.51亿日元,同比增加128.9%。

东利多不仅持业绩正向增长,还完成了此前制定的拓店目标。2009财年的门店数达285家,次年猛增至403家,丸龟制面为329家,占比超80%。

至2012财年,丸龟制面在日本国内的店铺数为561家,财年内新开103家临街店铺,10家位于购物中心。销售额为550.99亿日元,同比增加28.5%;利润为95.89亿日元,同比大增52.1%。

丸龟制面唱主角,东利多成功穿越经济危机。但从长期来看,日本已进入“失去的20年”,再加上日本少子化、老龄化加剧等诸多因素综合影响,国内市场增长将长期受限。

在此背景之下,日本企业集体出海成为趋势。与8番拉面等餐饮企业类似,东利多也积极进行海外扩张。

02

疯狂出海,

以丸龟制面、谭仔米线押注中国

东利多疯狂出海,起点是美国夏威夷。2010年7月美国海外子公司成立,次年4月海外首店落地。

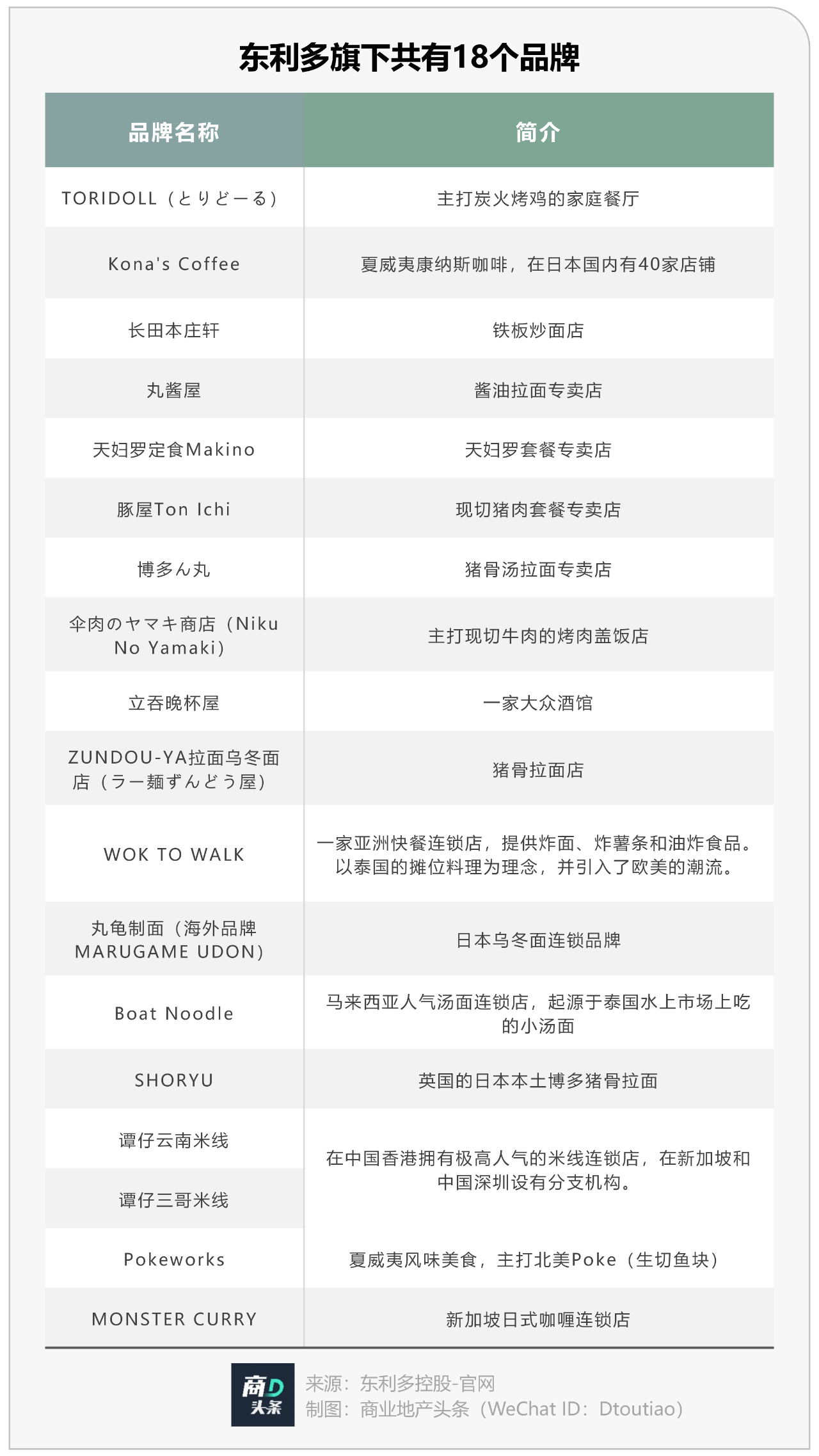

通过自营品牌扩张和收购当地品牌两种方式,目前旗下拥有18个子品牌,其中wok to walk、boat noodle、shoryu、谭仔云南米线、谭仔三哥米线等7个为收购品牌。品类则始终以面食为主,包括乌冬面、猪骨拉面、汤面等。

截至2021年6月末,东利多全球餐饮门店数共1734家,日本占1111家。出海足迹遍及34个国家和地区,包括美国、英国、东南亚、中国等。

而在东利多的全球化大盘中,中国市场无疑是核心。其在中国的发展路径,可分为两个阶段。

第一阶段:推自营品牌丸龟制面,计划5-7年内开千店

2012年,丸龟制面曼谷三店齐开,同年全面开启中国拓店步伐——内地、香港、台湾同步铺开。

2012年3月,丸龟制面中国1号店在上海日月光中心广场b2层开业;2013年1月,香港1号店开业,同年4月,台湾1号店落地台北。

*丸龟制面位于香港铜锣湾希慎广场的门店,图片来源/fb@丸龟制面-香港 marugame-hong kong

丸龟制面的“竞争法宝”是:去中央厨房、自助自选模式、全开放式厨房。三大经营模式,在当时的中国市场,堪称先进。尤其是自助自选的模式,引发不少餐饮商家争相模仿。

在菜品结构上,“拳头产品 配菜”的组合,别有一番用心——以乌冬面引流,搭配天妇罗之类的日式小食,将客单价从约18元提高至40元左右,从而增加销售额和利润。

种种巧思,暗藏粟田贵也的野心。他在2011年4月接受中国网采访时表示,近年来日本的消费能力不增反减,日本餐饮市场容量已经到顶。相比之下,中国的巨大市场容量显得非常有吸引力。

按照计划,2015年3月前,丸龟制面中国内地店铺数量将增至100家,入华5-7年内将开出1000家。

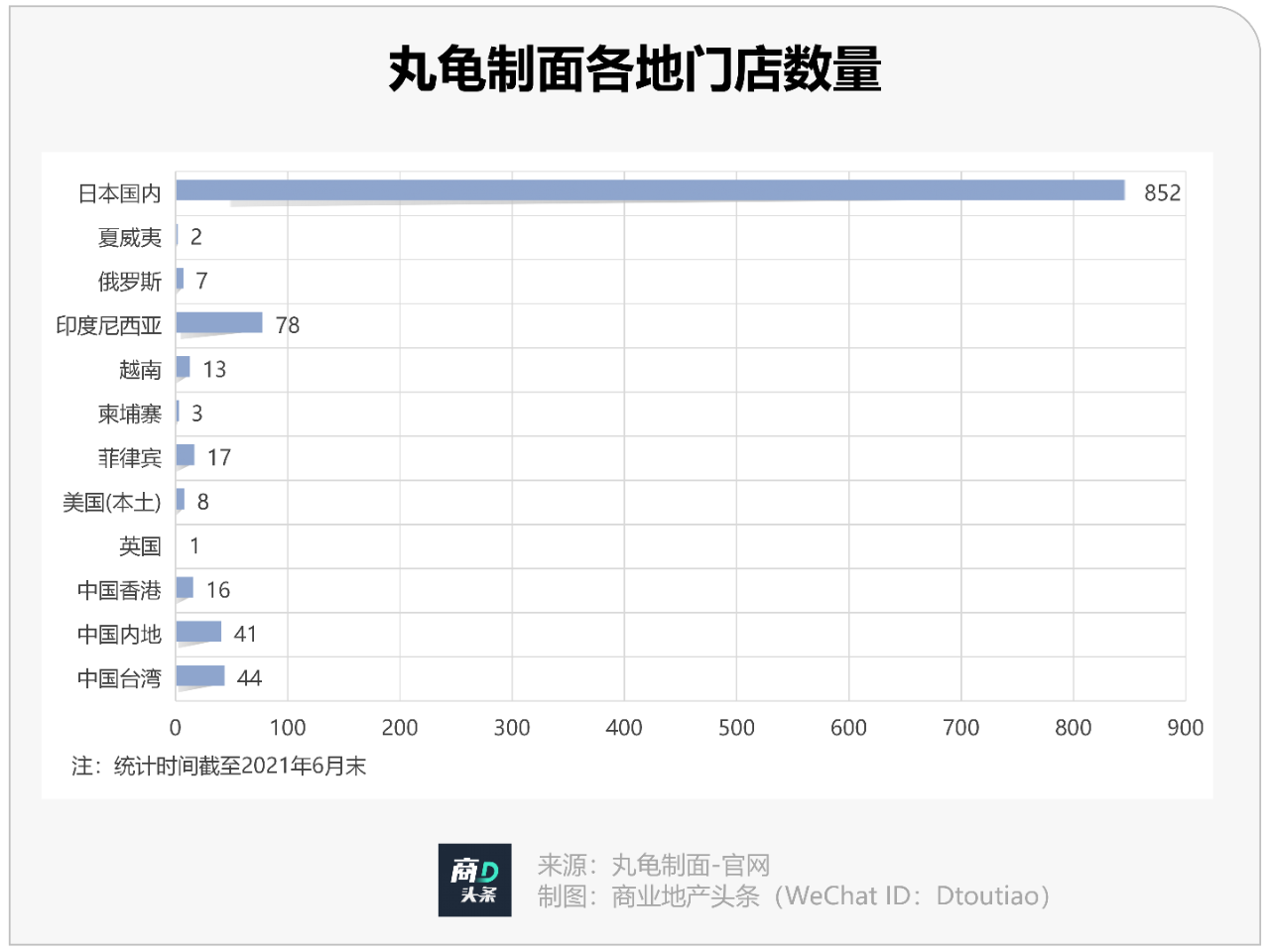

但从成果看,中国内地未达百店小目标,千店计划更是遥远。截至2021年6月末,丸龟制面在中国内地、香港、台湾的门店数分别仅为41家、16家和44家。

目前,东利多仍在尝试扭转局面。2020年疫情冲击下,丸龟制面中国团队受到螺蛳粉的启发,推出了预包装产品,口味品项设定为门店销量top5的日式麻辣肉酱乌冬、大块猪软骨乌冬两款产品。

零售化之举,能在多大程度上再度盘活沉寂许久的丸龟制面,还有待观察。但眼下,东利多中国战略的重心,显然从一碗日式乌冬面,转移到一碗云南米线。

第二阶段:收购并力推香港谭仔米线,加码内地

早在2017年,东利多便公告宣布,将收购谭仔国际。当时,后者旗下的“谭仔云南米线”及“谭仔三哥米线”在香港合计经营超过100间餐厅。次年1月,这笔收购以约19亿港元完成,创始人谭氏家族完全退出。

据港媒报道,收购前,粟田贵也曾以神秘食客的身份,亲自来港试吃60-70间米线店,发现最受欢迎的是“谭仔”和“三哥”。

“谭仔”和“三哥”,在香港可谓人尽皆知。谭仔米线首间店在1996年于香港深水埗长沙湾开业,由三哥谭泽群、六哥谭泽强、四姐夫周志明等人持有。后来众人决定拆伙,将当时拥有的12间店平分,分别创立了“谭仔云南米线”和“谭仔三哥米线”两大品牌。

图片来源/东利多控股-pg电子夺宝试玩官网

收购谭仔国际,让东利多一直不太顺遂的海外业务,迎来一颗“诞金蛋”。截至2018年12月底首3季,东利多海外业务收入按年大增172.51亿日元至224.79亿日元;分部利润增加22.5亿日元至25.21亿日元。

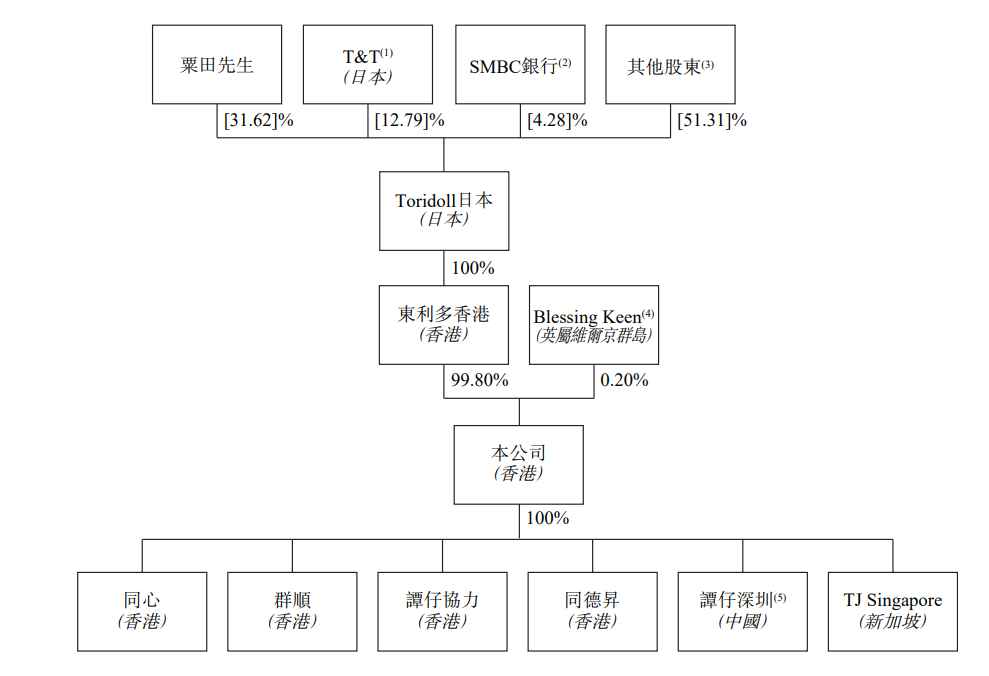

东利多调整了谭仔国际的业务架构,使其业务发展方向更加清晰,增长动力更强。

*内部重组后的股权架构,图片截取自/谭仔国际-招股书

在东利多主导下,谭仔国际各个附属公司职责分工明确,分管不同地区不同品牌的运营,彼此又相互协同。而中央厨房、国际物流、仓储管理在内的供应链业务独立化,支持谭仔开启国际化之路,拓店至深圳、新加坡。

此番调整,带来了正面反馈。据谭仔国际招股书,其餐厅数量由收购时的107间增长38.3%至招股前的148间。

*谭仔国际:一个火爆全港的新股

从今年4月发布招股书,到10月7日正式登陆港股,谭仔国际的ipo之路,堪称“神速”。

谭仔国际发布的发售结果公告显示,公司于香港公开发售部分(占10%)共录得超额认购29.58倍;国际发售部分(占90%)超额认购3.89倍。最终3.33港元下限定价,筹资净额为10.42亿港元。其中,引入的三大基石投资者——matthews、南方基金和睿思资本合计认购3739万股,占全球发售的11.2%。

资本热捧背后的原因,当然离不开谭仔国际亮眼的业绩和在香港市场的主导地位。

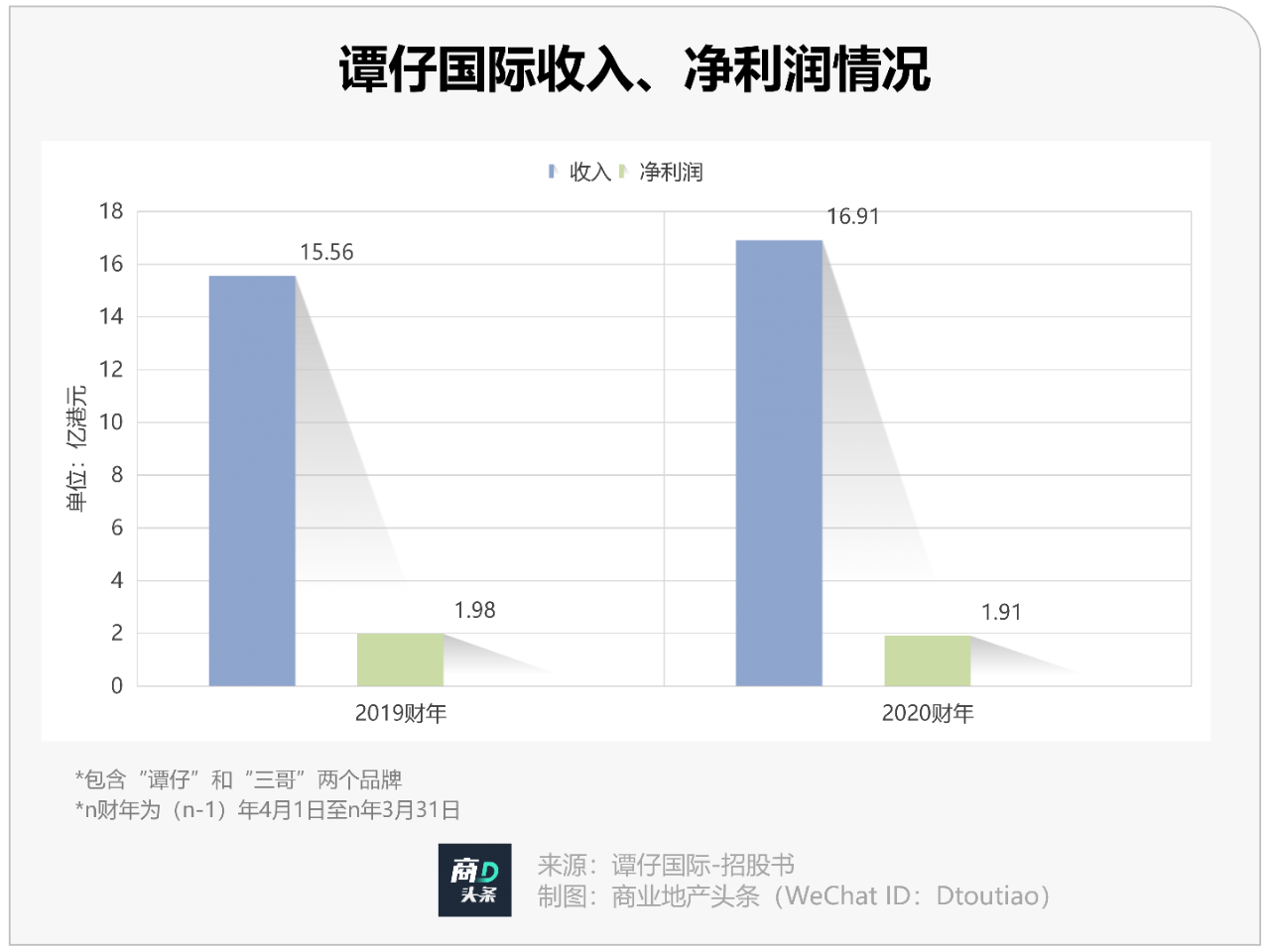

2019财年、2020财年、2021财年前3个季度,谭仔国际分别录得收入15.56亿港元、16.91亿港元及12.98亿港元。净利润方面,2021年前3个季度为2.32亿港元,高于上两年全年净利。

利润率方面,2020财年谭仔国际的毛利率高达73.2%,为香港快餐上市企业(大家乐、大快活、太兴、翠华)中最高。

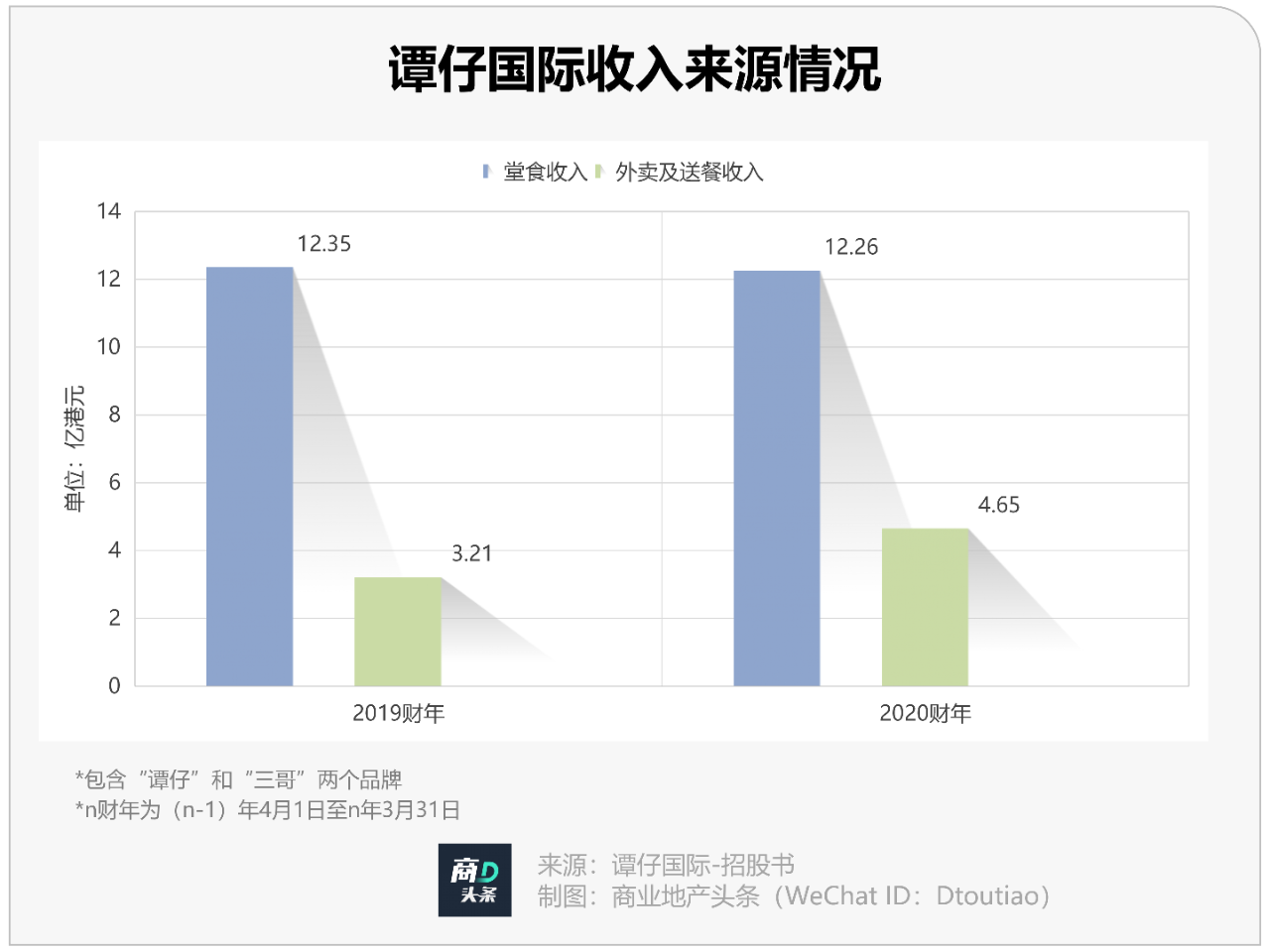

值得一提的是,东利多适时调整谭仔国际的经营战略,发力外卖业务。该项业务贡献的收入2019财年为3.21亿港元,2020疫情之年增至4.65亿港元,而今年前3季度更是飙升至6.18亿港元。

门店规模方面,谭仔国际位居香港“亚洲粉面专门店”top1,占据当地64.4%的市场份额。截至2021年9月30日,谭仔国际合共经营152间餐厅。其中,覆盖港九新界18区的72间谭仔餐厅及72间三哥餐厅。另外,其还拥有深圳的5间谭仔餐厅(已经开业3家)及新加坡的3间三哥餐厅。

从被东利多收购到上市的三年间,谭仔国际已从区域品牌,逐渐蜕变为全球品牌,下一步,将进一步国际化。

据招股书,谭仔国际计划于2024年3月31日之前分别在中国香港、中国内地、新加坡、日本及澳大利亚开设约44间、55间、24间、25间及15间新餐厅,全部采取自主营运的方式。

为支持全球扩张,其将加大中央厨房建设投入:计划将上市募资约57.4%用于拓展门店,约9.4%用于扩建中国香港及新加坡的中央厨房、增设中国内地及澳大利亚的中央厨房。

从增产情况看,中国内地的中央厨房将仅次于香港。可见,谭仔国际未来要着重发力中国内地。

借谭仔国际加码内地之举,东利多有望摆脱长期过度依赖日本市场及丸龟制面主品牌的局面。

其全球门店虽然已达1734家,但日本国内就有1111家,占比超过60%;从品牌来看,丸龟制面全球店数1082家,占比近80%,大多数子品牌未成气候。

03

靠谭仔米线,

能否分羹面食快餐热潮?

谭仔国际上市后两日,表现欠佳。在恒指升超700点大市反弹之下,谭仔国际首挂跌7.5%;翌日再跌一成,以全日最低位2.75港元收市,成交额1.5亿港元,每手(1000股)账面蚀580港元。

这或表明,投资者们对谭仔米线内地的发展前景不看好。

按大品类划分,米线归属于面食品类。面食,无疑是今年当之无愧的资本热度top1品类。和府捞面、遇见小面、五爷拌面以及主营兰州牛肉面的陈香贵、马记永、张拉拉等品牌相继拿到大手笔融资。

企查查显示,2021年上半年面食品牌共发生融资12起,总金额达10.11亿元,背后不乏“投资风向标”高瓴创投、红杉中国、腾讯投资等机构的身影。

然而,米线作为面食的细分种类,并没有过多受到资本的关注。

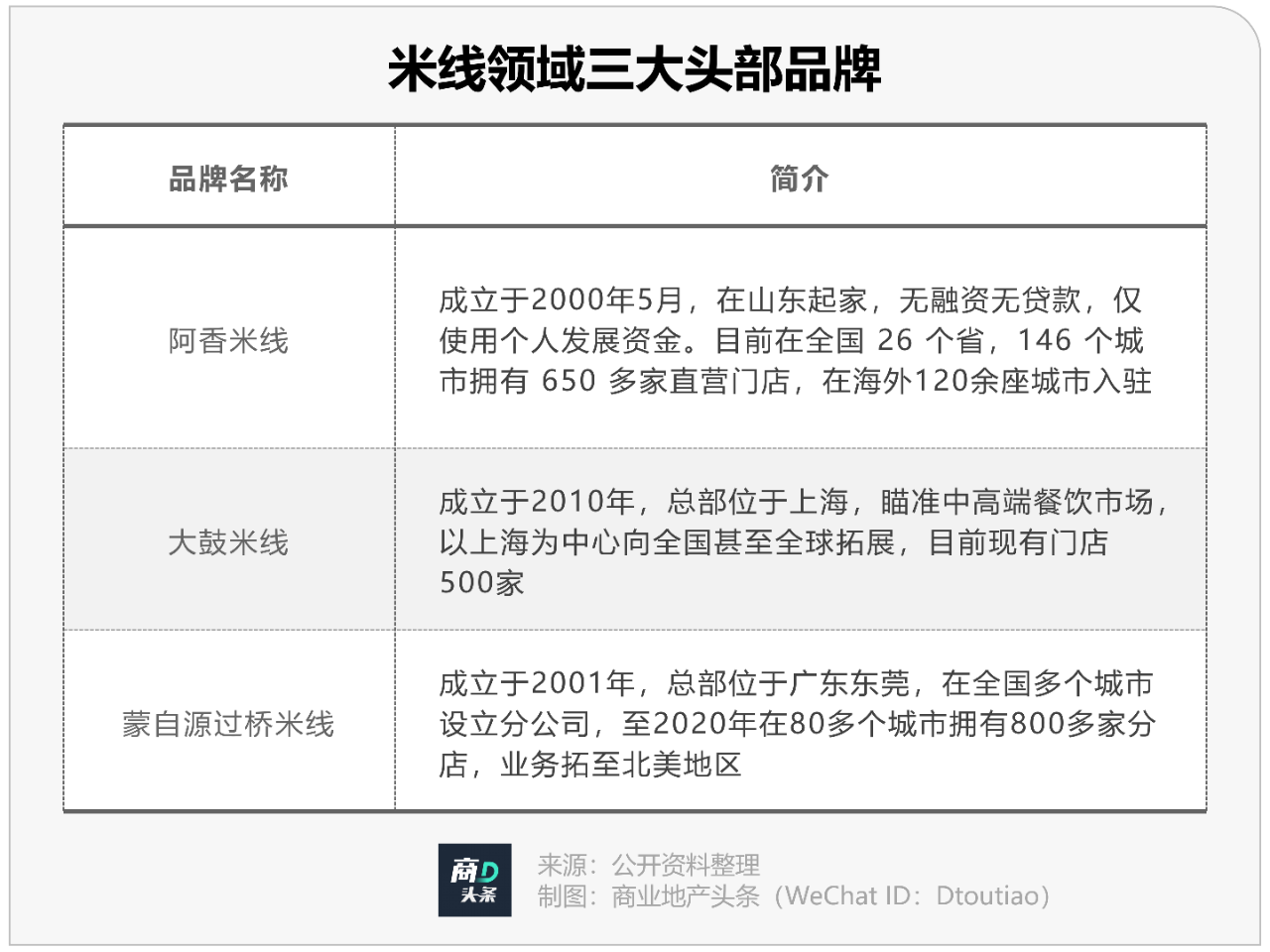

目前,米线领域三大头部品牌分别是阿香米线、大鼓米线、蒙自源。据企查查,三者都未披露过融资消息。

从赢商大数据收录的门店数据来看,目前已入驻/计划入驻商场的米线品牌共有94个。

其中,拓店规模较大有阿香米线(已进驻415家购物中心 35家百货)、大鼓米线(已进驻178家购物中心 9家百货)、 蒙自源过桥米线(已进驻118家购物中心 8家百货)。

从经营模式来看,三家头部品牌的共同点是:连锁化发展都一定程度上锚定购物中心场景;构建一条完善的供应链,也就是中央厨房。

综合来看,谭仔国际拓展内地之路,或将面临不少难题:

产品:谭仔的米线产品,虽然在香港有口皆碑,但是否适合内地消费者口味,还需验证。而旗下另一王牌产品“土匪鸡翼”,更是籍籍无名。

品牌及营销:与米线“三巨头”相比,谭仔国际的品牌声量望尘莫及。东利多需要投入营销推广成本,尽快让谭仔国际品牌在内地混个“脸熟”。

门店规模及供应链:谭仔国际门店规模亦远小于“三巨头”。而目前其内地中央厨房规模不大,将制约门店拓展速度。

图片截取自/谭仔云南米线pg电子夺宝试玩官网

谭仔国际的成功上市,被外界解读为资本进入相对冷门的米线细分赛道的序曲。但要坐实“米线第一股”的位置,谭仔国际还有很长的路要走。

商业很美 无去来处

原创报道,转载授权,找头条君

(号:fuqingrong0825,添加请备注“转载”)