排版/ 黄居易

封面图&头图来源/视觉中国

群战内地的港资巨头们,正在大湾区掀起一场新战事。

酝酿十载,太古地产广州第二子落地白鹅潭聚龙湾,“广州或迎第二家太古商场”传言甚嚣尘上;

深圳k11,傍于蛇口游轮码头旁,是新世界集团大湾区落下的第四座k11;

掷重金拿下南沙庆盛tod项目,新鸿基欲在羊城造出一个西九龙;

……

不止于广深,港资巨头们的大湾区舞步,亦迈向了东莞、珠海、中山等多个城市。一座座以“港资”之名的mall正在大湾区的热土上拔地而起,惊起一波热议。

可喧嚣声越大,压在它们身上的担子越重。毕竟,它们的对标参照物,是一个个光鲜亮丽的成功者案例。

于是乎,在这场大湾区新战事的进退间,拼的不只是港资巨头们的资本实力,更是新商业场域中过硬的运营之术。

01

从黄金90年代来:

扎堆魔都,广州、深圳水花小

上世纪90年代,市场经济体制渐成,港资巨头蜂拥进入内地,扎堆北上广魔都疯抢占黄金地块。

1992年,新鸿基首入内地,与北京东安集团合资开发新东安广场(1998年开业),而其在上海的首个商业项目则为1999年开业的中环广场,同样为合作开发。

与新鸿基步调一致,陈启宗接任当家后,恒隆亦于1992年进入内地,在上海一举拿下了徐家汇和南京西路两个黄金地块,对应现今魔都两大高端王者mall——上海港汇恒隆广场、上海恒隆广场。

新世界勇闯内地的故事,则发生在1993年。该年10月5日,拿下位于上海黄浦江边黄金地段的卢湾五里桥地块,项目定名“丰盛皇朝”(原名为上海香港新世界花园二期)开发面积接近100万㎡。

不同于其他港资巨头,瑞安进军内地,是以旧改为跳板。

1996年,上海卢湾区政府决心大力改造太平桥地区石库门52公顷的旧城,邀请了瑞安集团参与重建。瑞安接手后,2001年6月30日,首批改造如期竣工——“新天地”诞生。

图片来源/视觉中国

高调开场后,淮海中路、南京路、徐家汇成为了港资中高端商场集结之地,不过是各家打法不一。

*恒隆、太古:以高端之名,集中火力造2个mall

上海港汇恒隆广场问世后,恒隆于2001年在南京西路推出上海第二座恒隆广场——上海恒隆广场。

两个项目均定位高端,汇集众多顶级奢侈品牌专卖店和旗舰店,包括hermès、lv、prada、dior、chanel等,开启了上海乃至中国内地的奢侈品时代。

彼时,上海恒隆广场甚至与梅龙镇广场、中信泰富广场组成奢侈品“金三角”,直接拔高了南京西路商圈的消费等级。

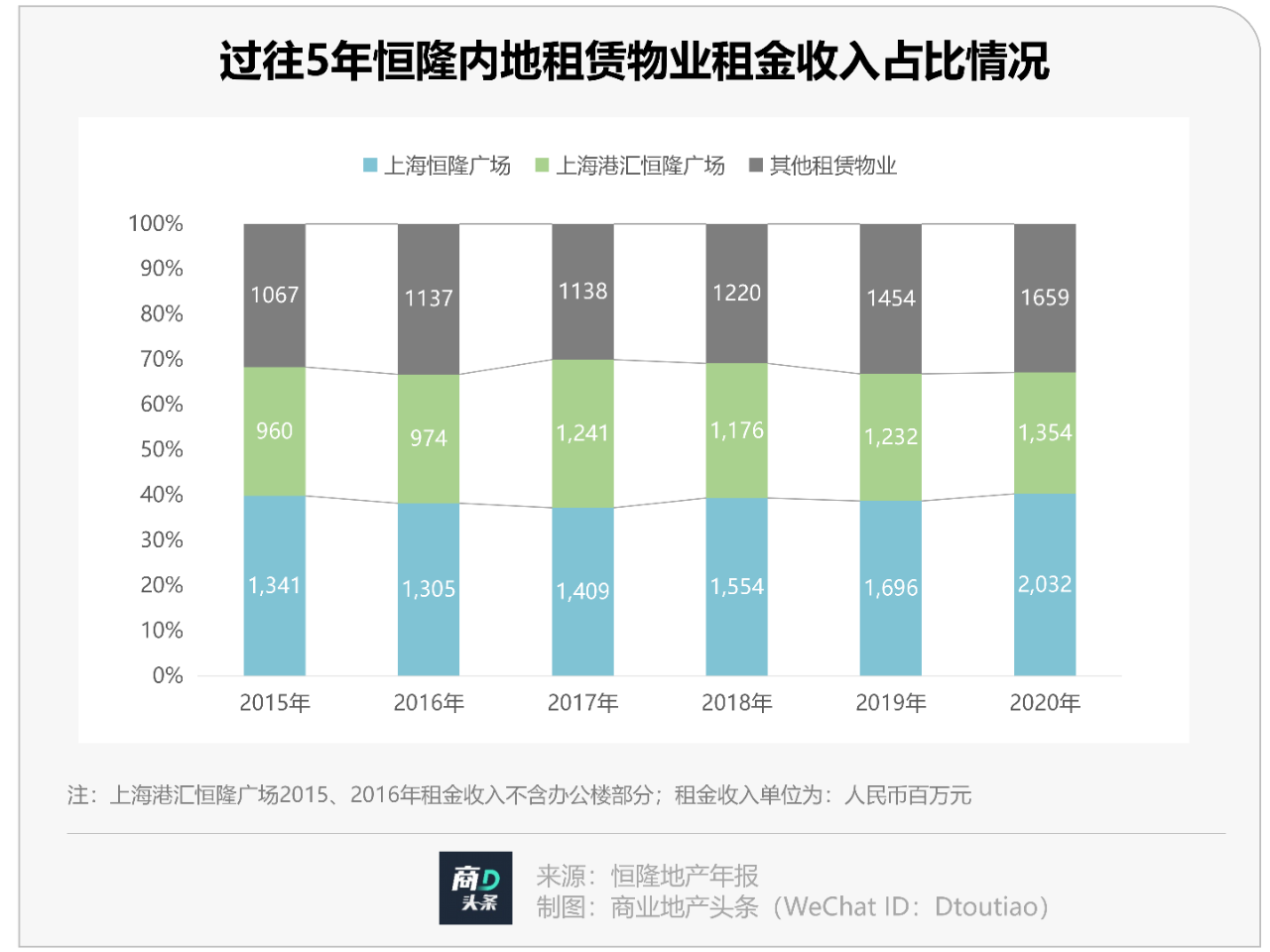

占据着天时地利,上述两座高端mall亦成了恒隆内地吸金的最大摇钱树。从租金收入表现来看,时至2020年,上海两大商场及办公楼部分仍占据内地租赁物业收入的近70%。

同样和着欢快曲调的,还有太古地产,于2017年,在南京西路上推出了兴业太古汇,距离上海恒隆广场仅1.2公里,巨头抢食之戏上演。

兴业太古汇开业近四年后,太古地产赶在今年国庆前,终于开出了魔都第二个项目——上海前滩太古里。

*新世界、瑞安房地产、新鸿基:推多个商场,多类型产品并行

新世界在上海的商业布局,可分为两阶段:前期主角是百货(巴黎春天),后期则是新世界中国地产(k11)。

进入上海十余年后,郑志刚当家的新世界以高端商场k11加码上海,而后于去年8月再以41.11亿元底价摘得黄浦区淮海社区c020102单元055-2地块,今年7月底官宣动工,投建第二个k11。

*上海第二座k11前期规划图,最终以官方公布为准 图片来源/项目方

瑞安则押注淮海中路地段,2001年6月推出上海新天地一期街区后,余下的四大片区——新天地时尚ⅱ、湖滨道购物中心、新天地广场、上海新天地时尚ⅰ亦陆续落成。

上海新天地,堪称魔都旧城改造的典范,首次改变了石库门原有的居住功能,融入商业经营、文化价值,并以石库门建筑群为特色卖点,打造成旅游景点。

2001年新天地北里开业后,“社交 商场”成为了新天地的名片,“lifestyle”的生活方式逐渐被人们熟知。

以新天地单一产品线打响名气后,瑞安房地产继续加码上海,布局了瑞虹天地、虹桥天地、蟠龙天地等项目。

不同于瑞安房地产钟情于淮海中路,新鸿基的魔都的布局可谓遍地开花——在淮海中路打造了上海中环广场、上海环贸iapm,在浦东打造了上海ifc,在徐家汇打造了itc,在莘庄推出tod项目——上海todtown天荟。

巨头玩家们群战魔都,对照之下,邻近香港的广州、深圳,略显失意。

2001年,太古首度进军内地,首站选在广州,花费10年打造出高端商场广州太古汇。而在太古汇之前,2003年恒基兆业已在荔湾商圈推出的恒宝广场,首度引入了当时成熟的港式地铁商业模式。

此后数年,广州并无出现过代表性港企商场。直到2011年高端商场太古汇开业,广州的商业才有所飞。2016年新鸿基先后推出天环parc central、天汇广场igc后,广州日渐成为港资高端商业的聚集地之一。

*广州天环parc central 图片来源/项目方

但深圳就没那么幸运了。嘉里建设1997年进入深圳,先后在罗湖、福田cbd开发了嘉里中心和嘉里建设广场两大写字楼商业配套,2014年深圳世纪汇开业,2016年新世界拿下前海商住地......数年过去,港企的商业动作依旧寥寥。

扎堆魔都,试水广深,强烈反差背后,中城研究院分析师苏珊表示,这是港资企业的资源禀赋与集体战略性决策的体现:

港资企业早期在上海拓展的项目,多负有战略意义,选址上要求尽量降低容错率。一是会产生极强的品牌效应,二是形成团队管理经验,大大提升集团内部的信心和投入力度,三是籍此形成产品线,走向规模化,是资产扩张正循环的开端。

港资企业的内地标杆项目,几乎皆为高端商场。上海的消费文化,与港资企业擅长对奢侈品等高端品牌招商的资源禀赋契合,在当前奢侈品消费进一步向高线城市聚拢的趋势下,体现出当年港资企业布局的远见与正确性。此外,港资企业的员工,早期很多来自香港,他们相似的教育背景、工作背景,会提高彼此间的信任,进而提高创新效率。这种人员之间的隐形流动,也为上海高端商业提供了人才储备。

企业会自动选择更有竞争优势的地区。高端商场抗周期性强,但总市场容量较小,市级商圈的容纳程度有限。上海的消费力极强,本地又无特别出色的高端商业的提供者,而同为一线商业城市的其他地区,北京前有国贸后有skp,广州有天河城,深圳有华润。从进入壁垒的角度,优选上海,是情理之中。

02

转折在2017年:

重仓大湾区,广州、深圳战事升级

时间来到2017年,酝酿十年有余,国家发改委牵头粤港澳三地签署大湾区建设框架协议。两年后,《粤港澳大湾区发展规划纲要》出台,粤港澳大湾区规划建设逐渐落地。

不出意外,“大湾区”三个字,成了这一年港资巨头们口里的高频词。

2019年2月27日,2018/19中期业绩会上,新鸿基执行董事郭基煇表示,大湾区政策对新鸿基地产来说是一个很好的发展机会。而主席兼董事总经理郭炳联甚至按捺不住,“如果有好地,我们是有兴趣的,尤其是在广州和深圳,特别是南沙。”

戏剧性一幕,隔日上演。2月28日,新鸿基地产将南沙庆盛枢纽一宗编号2019njy-1的地块纳入囊中。而其早在2018年5月已经拿下了相邻的2018njy-4地块。

据悉,上述两宗地块总占地面积达10.2万㎡,总计容建面达32.7万㎡,约等于2个天河城。在新鸿基的规划中,庆盛枢纽项目将成为其继广州天环广场、天汇广场等之后又一地标mall,意在复制西九龙港铁项目之传奇。

*新鸿基地产广州南沙庆盛tod项目效果图 图片来源/项目方

新鸿基已在收割地块,而靠着广州太古汇一举称霸大湾区的太古地产,则表示:已在深圳开设办公室,研究大湾区发展。

“对于粤港澳大湾区太古地产也在非常认真地研究,但是找到一个合适的地点,是非常不容易的。”彼时,太古地产行政总裁白德利表示。

而瑞安集团主席罗康瑞,则对外称:粤港澳大湾区会是一个发展榜样。

进军的大旗已然挥动,真正的战事正式拉开,行动方向则兵分三路:

*奋战土拍市场抢地

早在2016年12月,新世界发展就通过增资招商蛇口太子湾拿下四宗地,总面积共9.41万㎡,成交总价达到88.89亿元。

这个被称为深圳太子湾综合体的项目,业态涵盖海滨高端商业、五星级酒店、以及380米甲级写字楼。其中,商业部分包含深圳首个k11(22万㎡),主体结构部分将于2021年12月封顶,剩余部分预计在2024年起分阶段投入运营。

*lkf852太子湾效果图 图片来源/项目方

嘉里建设则于2018年以26亿元再次竞得深圳南山商业地,拟结合此前于2015年、2016年获得的地块,打造国际化大型城市综合体——深圳前海嘉里中心。这是前海第一个试点“香港建设模式”的投资项目。

2019年10月,港企世茂以总价56.4亿元竞得港珠澳大桥珠海口岸、联检大楼北侧的商服用地,并在这里打造起人工岛上唯一的综合体项目——世茂港珠澳口岸城。

*巧借合作打开补量

大湾区的主题之一就是要推动港企与内房之间的合作,因而通过合作开发项目,亦是港企布局大湾区的策略之一。

今年10月8日,太古地产宣布与珠江实业签署合作意向,双方计划在广州荔湾区聚龙湾片区打造珠江太古商业项目。

图片来源/太古地产、珠江实业

合作意向指出,珠江实业对聚龙湾片区实施全周期整体开发管理,负责引进商贸服务业和生产性服务业,而太古地产在项目构思、设计、定位、运营管理等方面与其展开合作,打造“文商旅创居”有机融合的“广州西客厅”。

参照太古在内地的开发经验,比如与远洋、陆家嘴合作分别打造了成都远洋太古里、上海前滩太古里,这次动作被外界认为是广州有望迎来第二座“太古汇”。

*以旧改为跳板拓疆

大湾区旧改资源丰富,通过拿下旧改项目进行布局,是个不错之选。

新世界拿下广州多条村的旧改项目,推动片区改造,并且建造商业综合体。比如,以 69.68 亿签约广州增城夏街村旧改项目,而项目的产业导入方案明确地提出,要引入 k11 集团pg电子体验试玩网址的旗下品牌、瑰丽酒店pg电子体验试玩网址的旗下品牌等知名品牌或同等行业地位的其他品牌产业。

除增城外,新世界还将触角伸向荔湾山村、海珠南箕村旧改等项目。

不难看出,太古、新鸿基、新世界们的因时而动,搅热了广深商业圈。但于它们而言,“港资”这块它们曾经行走在商业地产圈的金字招牌,再也不是躺赢的资本。

毕竟,今时已不同往日,火热的大湾区已经出现了大大小小可与它们抢食的玩家。

分析师苏珊表示,港资行走在大湾区,面临的竞争与上海并不相同:

受制于奢侈品品牌“谨慎”选址策略,大湾区目前已落地的高端商场建立起了坚实的防御性优势,后入者则面临着残酷的竞争。特别是在非一线及强二线城市之外,更要讲究先发优势。如大湾区先进者太古地产就享受到了红利。

风格化明显的中高端项目,可能意味着企业的管理半径,无法触达更远的地方。以瑞安为例,上海新天地的标签是先锋、时尚,说到底是引进的品牌不断积累所赋予的;若跳出上海复制到大湾区,其原有的优势不一定还能继续保持。

经历了多年的发展,中国商业地产市场已经走向成熟,内地企业已经在产品上做到细分,在市场上找到自己的优势发力点。港资企业虽然在上海业绩长红,而在大湾区高端项目上,华润万象系的基本盘难以动摇,中高端项目本地企业亦各有建树,他们也更擅长理解本地的消费文化。

或囿于以上这些风险因素,淘金内地的港资巨头们,亦有部分对大湾区保持谨慎之态,甚至于有撤退之嫌。

早在2018年度业绩会上,被问及恒隆是否会在粤港澳大湾区布局,董事长陈启宗表示否定:“大湾区一定会成功,但是不同公司有不同策略,恒隆还是专注现有大城市的布局。”

图片来源/恒隆广场

而错失大湾区机遇的九龙仓,则在2019年表示有兴趣做大大湾区的盘子,但“竞争也很大,过去也在大湾区寻找过投资的机会,希望可以增加”。

而瑞安房地产在今年11月退出佛山着7号、8号土地后,分析显示,该公司在大湾区的土地储备或将归为零。

往后走,港资巨头们在大湾区的战事必将硝烟弥漫。胜利锦旗归于谁手,除了雄厚的资本实力,还看新商业场域中谁家运营之术过硬。