据ipo早知道消息,正荣服务将于本周内寻求上市聆讯,计划募集资金约1.5亿美元(约11.7亿港元),建银国际担任独家保荐人。

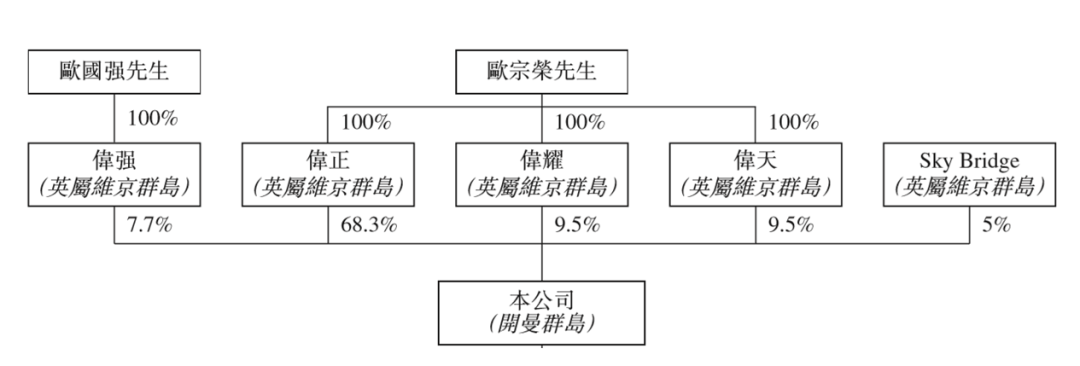

招股资料显示,正荣集团董事局主席兼总裁欧宗荣通过全资拥有的三家企业伟正、伟耀、伟天持有正荣服务股权比例的87.3%,系正荣服务的实际控制人。一切顺利的话,正荣服务将成为正荣系第二家上市公司。

正荣服务股权结构(来源:招股书)

正荣服务成立于2000年2月,主要在长三角地区、海峡西岸地区、中西部地区、环渤海地区等四大热点区域提供物业管理服务,涵盖住宅、政府公建、写字楼、工业园区和学校等多元业态。截至2019年9月30日,正荣服务在共计34个城市中拥有136个在管项目,涉及在管项目总建筑面积约2100万平方米,总签约建筑面积约为3440万平方米。

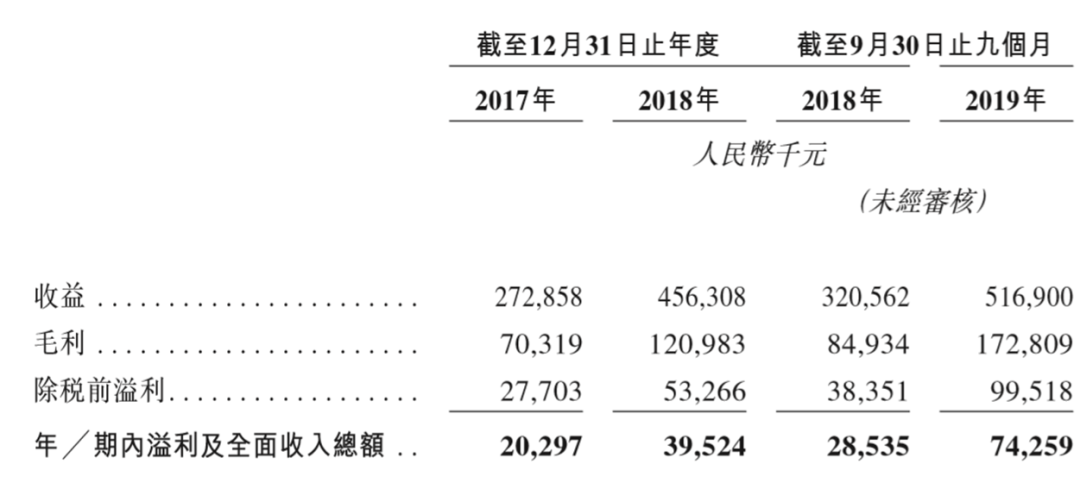

过去三年正荣服务取得高速增长。2017-2018年及2019年前9月正荣服务营业收入分别为1.5亿元、2.5亿元、2.5亿元,同比增速67.23%、61.25%;同期实现年内溢利分别为0.2亿元、0.4亿元、0.7亿元,同比增速94.73%、160.24%。

正荣服务利润表(来源:招股书)

与此同时,正荣服务盈利能力在逐年攀升。过往期间毛利率从2017年的25.8%上升至2019年前三季度的33.4%,同期净利率从7.4%上升至14.4%。

根据中指院资料,按2018年收益及净利润的增长衡量,正荣服务在2019物业服务百强企业前三十名中分别排名第四和第七名;而在今年5月,正荣服务凭借全国布局、快速成长、双轮驱动的优异表现,以及良好的人才发展体系,跻身2020中国物业服务企业19强。

看似风光的背后,正荣服务亦存在不少隐忧,其中规模过小、关联方依赖以及高负债率值得关注。

先说规模,2000万平米出头的在管面积在物管行业并不算大。克尔瑞数据显示,2019年中国物管行业管理面积突破一亿平米的企业数量达到15家,其中万科物业、碧桂园服务(06098.hk)、彩生活(01778.hk)及金碧物业,管理面积均在3亿平米以上。

除却地产系巨头旗下的物业公司,与正荣集团体量相当的佳兆业集团(01638.hk)下辖佳兆业美好(02168.hk)2019年在管面积已经突破4600万平方米;即使是年销售额不足200亿元的银城地产,下辖的银城生活服务(01922.hk)在管面积也于2019年达到2610万平方米。物业和地产不相匹配,意味正荣服务滞后于同行的发展。

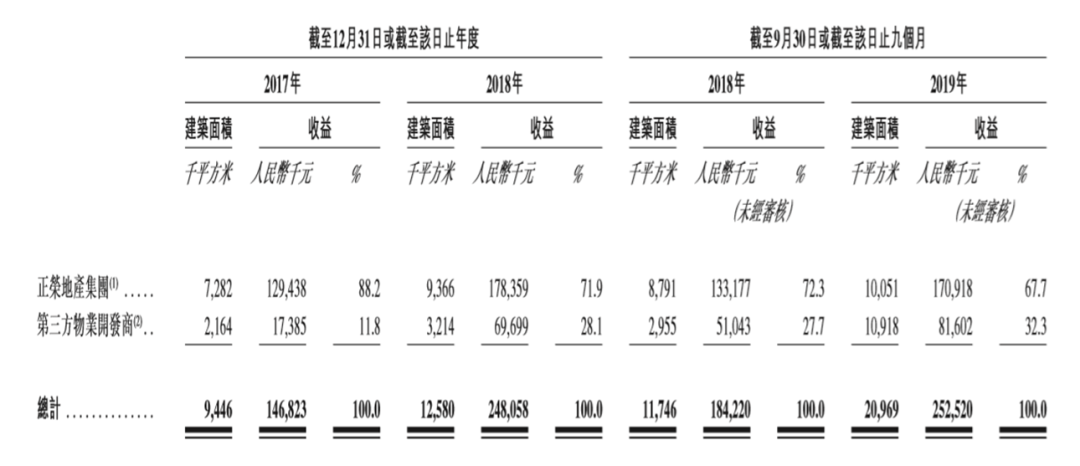

再说关联方依赖,本是物管行业司空见惯的现象,却在正荣服务身上体现得更为明显。2017-2018年及2019年前9月正荣服务来自正荣地产开发的项目的在管建筑面积占总建筑面积的77.1%、74.4% 及 47.9%,同期关联方收益贡献率分别为88.2%、71.9%及67.7%。

正荣服务关联依赖情况(来源:招股书)

以往正荣服务对由正荣地产所开发项目(不包括正荣地产及其他物业开发商共同开发的正荣地产并无控股权的任何物业项目)的中标率为100%,而对管理第三方物业开发商做开发项目的中标率分别约为22.7%、50.9%及27.6%。这表明正荣服务的外拓能力有待加强,更多依靠关联方输血。

特别的是,正荣服务还曾为正荣集团进行担保借款。2016年正荣服务以未来几年收取若干物业管理费的权利(即对正荣物业服务全部股权的质押)作质押,与一家独立第三方信托公司订立一项本金5亿元、利率9.0%-14%的信托融资安排,其后将全部款项垫付给正荣集团,不过截至最后实际可行日期正荣集团已悉数偿还该项账款。

最后说负债,由于物业服务属于轻资产运营,通常负债率并不高。以去年下半年上市物业企业为例,除时代邻里(09928.hk)、宝龙商业(09909.hk)和银城生活(01922.hk)以外,其他公司均保持在80%以下。

截至2019年9月末,正荣服务负债总额为9.18亿元,总资产为10.11亿元,资产负债率达90.8%,已然处于行业高位。

但在后疫情时代,物管行业的价值得到深度挖掘,从近日挂牌的建业新生活(09983.hk)可见一斑。其于上市前录得142倍认购,首日高开22.92%,至今仍较6.85港元的发行价涨幅近41%。

以此来看,上述缺陷并不必然构成正荣服务的上市障碍。搭乘行业上市热潮,踏准价值发现风口,正荣服务可能距离上市并不远。